İktisatbank Hazine Bölümü Grup Müdürü Emre Değirmencioğlu'nun, Reuters ajansının günlük dünya piyasalarına dayandırarak verdiği ekonomi değerlendirmelerini sizlerle paylaşıyoruz:

- Piyasadaki hareketliliği anlatmak bir yana, reaktif/proaktif davranmaya çalışmak ise başka bir yana hepimizin üzerinde “metal yorgunluğu” yarattı

- Bir nebze de olsun dinlenme fırsatı bularak bayram tatilinin sizlere, sevdiklerinize sağlık, mutluluk ve huzur getirmesini dileyerek haftanın son bültenine başlıyorum

- Dün Türk mali piyasaları yine satıcılı bir seyir geçirdi. Temel argüman olarak geri planda güven eksikliği ve riskten kaçışın etkili olduğunu rahatlıkla söyleyebilirim. Yaşanan erozyonun da sürmesine ihtimal veriyoruz

- Uzun süredir dile getirdiğimiz 4,44 – 4,46 seviyesi aşağıda geçilemeyerek USD/TL kuru 4,66 seviyesinin üzerine yükseldi. Dün sabah saatlerinde likiditenin kaybolması ile bir ara 4,70 seviyesi test edildi

- BİST100 endeksi günü % 2 düşüşle son 1 yılı aşkın bir sürenin en düşük seviyesinde tamamladı. Borsa analistlerinden, yabancı yatırımcıların seviye beklemeden direk “sat” emri ile pozisyon azalttıklarını görüyoruz. Bu bağlamda, dolar bazlı BİST endeksi önemli bir eşik olan 2 cent seviyesine dayandı

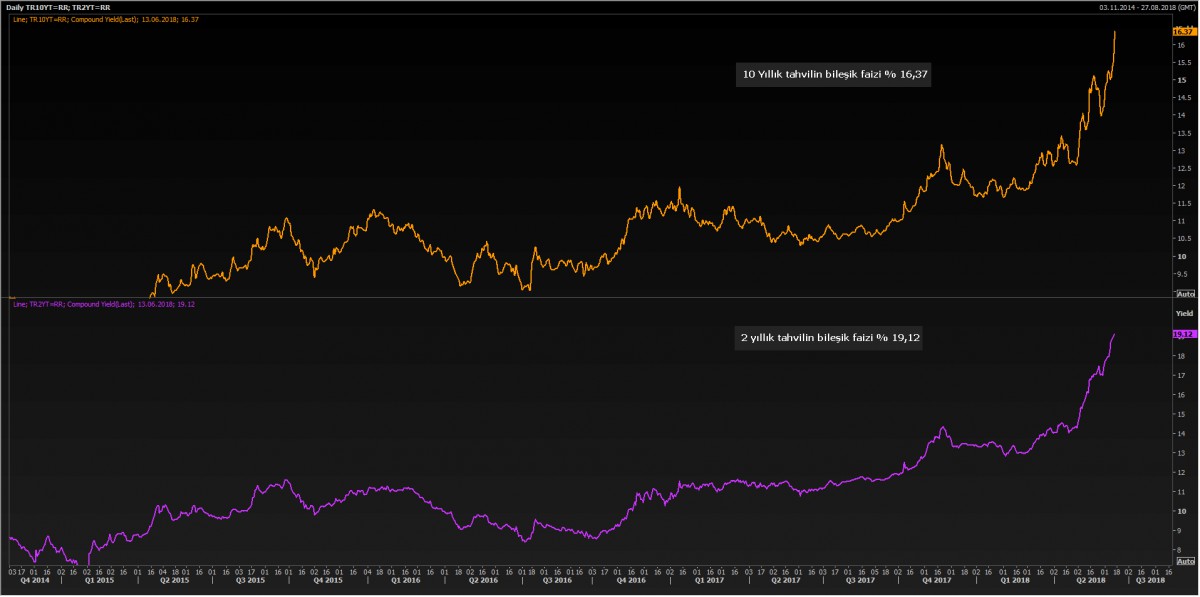

- Kur artarken, borsa sert düşerken, faiz cephesinde de benzer eğilim korundu. 2 yıl vadeli tahvilin bileşik faizi % 19,10 ;uzun vadede satışlar ise (10 yıllık tahvil) önceki güne nazaran 70 baz puan yükselerek % 16,40’a yükseldi

- Neresinden bakarsak bakalım ortada sıkıntılı bir tablo olduğunu söylemek gerekiyor

- Dün Türk mali piyasaları kapandıktan sonra akşam FED’in olağan FOMC toplantısını takip ettik

- 2008 küresel krizi ile faiz oranını hızla sıfıra çeken, likidite musluklarını sonuna kadar açıp küresel bir çöküntüyü önleyen FED, beliren enflasyon tehdidi, güçlü istihdam ve büyüme ile yavaş yavaş geri vitese geçiyor. Dün akşam 6. kez faiz artırımına giderek gösterge faizi % 1,875 seviyesine çekti

- Bu bağlamda 4,5 trilyon dolar seviyesine yükselen FED’in devasa bilançosu da her ay kademeli bir şekilde küçültmeye devam edilirken, muslukların kısılmaya daha hızlı başlanacağını görüyoruz. Azalacak uzun ve ucuz vadeli döviz likiditesi, fon ihtiyacı içinde olan gelişmekte olan ülkeler için iyi bir haber değil

- Dün akşam her ne kadar 25 baz puan faizi artışı görsek de (beklenti), 2018 yıl geneli için 3 olan faiz artırım beklentisi de 4’e revize edildi

- Karar metninde bazı önemli kelime/cümle değişiklikleri ile FED’in daha agresif ve daha şahin bir duruşa geçtiğini not etmek gerekiyor. FED etkisini kuvvetle muhtemel yılın son çeyreğinde hissedeceğiz

- FED ardından bugün gözler Avrupa Merkez Bankası’nın (ECB) olağan toplantısına çevrildi. ECB’nin toplantısı kanımca FED’den daha önemle takip edilecek

- Normal şartlarda Eylül sonuna kadar devam edecek olan tahvil alım programının bu toplantı ile bitirilmesi yönünde yol haritası açıklanması bekleniyor

- Bir tarafta FED bir tarafta ise ECB, yani iki önde gelen süper merkez bankasının ucuz, uzun vadeli ve bol likidite döneminin bitiyor olmasını müjdelemeleri, ev ödevini bolluk döneminde yap(a)mayan ve fon ihtiyacı içinde olan gelişmekte olan ülkeler açısından kuşkusuz olumsuz bir haber

- Kendi içsel kırılganlıkları bir yana, bir de dışardan gelecek şok ile boğuşmak zorunda kalacak gelişmekte olan ülkeler arasında TL ne yazık ki en kırılganlardan biri olarak hem ön plana çıkıyor, hem de bu süreçten negatif etkileniyor

- Yeni gün başlangıcında, küresel mali piyasaların güne, FED’in faiz artırımı, ECB’den gelecek sıkılaşma adımı; ABD’nin Çin’e yönelik 50 milyar dolar tarife artışına gidebileceği gibi haberler ile çok da iyi bir başlangıç yapmıyor

- TSİ 14:45’de sonuçlanacak ECB faiz kararı ve 15:30’da Başkan Draghi’nin basın toplantısı günün en önemli gelişmesi olsa da, sabah saatlerinde İngiltere’de perakende satışlar ve Almanya’da TÜFE enflasyonu da takip edilebilir

- Bayram tatili nedeniyle Londra piyasaları açık biz ise kapalı konumda olacağız. Likiditenin düşük seyretmesi nedeniyle TL’nin sığ piyasada sert dalgalanabileceğini göz ardı etmemek gerekiyor

USD/TL

Bir ümitle beklediğimiz 4,44 – 4,46 bandı maalesef aşağı yönlü geçilemeyerek kur yeniden yukarı yöneldi. Teknik manada 4,63 seviyesi üzerinde 4,69 devamında daha da sert bir yükseliş görülebilir. Bugün Londra piyasaları açık biz ise kapalıyız. Öğleden sonra ECB’nin nasıl bir politika izleyeceğini bilemiyoruz. Sığ piyasada her iki yöne de sert hareket görebiliriz.

|

Kaynak: Reuters

2 ve 10 yıl vadeli tahvillerde satış devam ediyor

|

Kaynak: Reuters

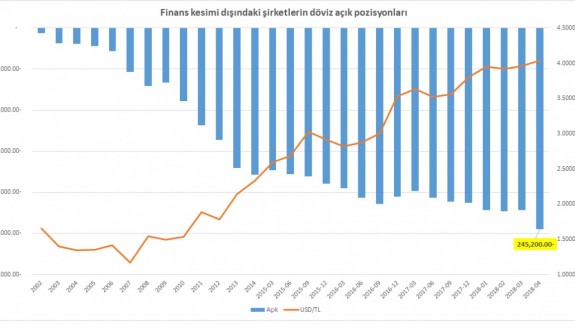

TCMB - Finans kesimi dışındaki şirketlerin döviz açık pozisyonlarını açıkladı

TCMB verilerine göre, Nisan ayında, finans kesimi dışındaki şirketlerin döviz açık pozisyonlarını 245,2 milyar dolar seviyesine yükseldi. TL’nin oldukça kırılgan bir seyir izlediği ve değer kaybının devam ettiği düşünülürse, artan şirket borçluluk oranları, aktif pasif yönetimini daha da zorlayarak şirketlere kambiyo tarafından zarar verme riski daha da artacağa benziyor. Döviz borcunun artıyor olmasını, kırılganlık olarak okuyoruz