- Dün güne, ABD Başkanı Trump’ın Türkiye ile ilgili tweetinin gölgesinde, artanjeopolitik risklere paralel satıcılı bir görünüm ile başlayan Türk mali piyasaları, günü temkinli bir seyirle tamamladı

- Dün bültenimizde ön plana çıkardığımız ve teknik bir bölge olan 5,55’e sabah sabah günün gerginliği ile temas ederek başlayan USD/TL kuru, günün sonlarına doğru,Sn. Cumhurbaşkanı Erdoğan ile ABD Başkanı Trump’ın ile telefon görüşmesi ardından yerini dengelenmeye terk etti.

- Sn. Cumhurbaşkanı Erdoğan, görüşmede Suriye’den çekilme kararını memnuniyetle karşıladıklarını ifade edip, Türkiye’nin ABD’ye her türlü desteğe hazır olduğunu bildirdi

- Akabinde, gece geç saatlerde, bir önceki gün Türkiye’yi ekonomik açıdan mahvetmekle tehdit eden ABD Başkanı Trump, yeni bir tweet atarak, Sn. Cumhurbaşkanı Erdoğan ile telefon görüşmesini teyit edip ekonomik ilişkileri geliştirmekten bahsetti (!)

- Gece geç saatlerde cereyan eden bu diplomasi trafiği ardından, sabah saatlerinde 5,55 seviyesine dayanan USD/TRY kuru, 5,43 seviyesine varan bir geri çekilme kaydetti

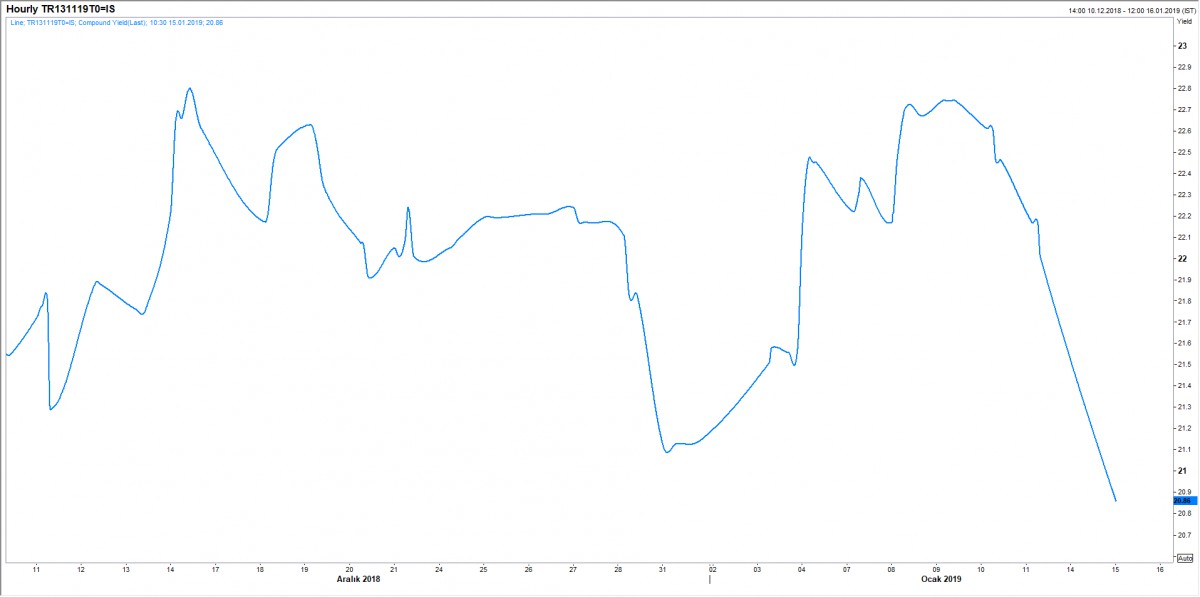

- Lakin, dün döviz piyasasında daha fazla, tahvil piyasasında gün içinde yaşanan belki de son dönemlerin en büyük günlük hareketi, dikkatlerden kaçmadı. Bugün düzenlenecek tahvil ihraçları öncesinde, kısa vadeli tahvil faizlerinde çok sert düşüşler yaşandı. Her ne kadar hareketin ardında somut bir neden bulamasak da, akıllaraTCMB’nin yarın sonuçlanacak yılın ilk ve olağan Para Politikası Kurulu (PPK) toplantısı geldi. Acaba faiz indirimi mi geliyor? (bakınız grafik)

- Gözler bugün Hazine ihalelerine çevrilecek. Hazine’nin borçlanma piyasasında geçen yılın son aylarında yaptığı düşük borçlanma ile piyasa altında faiz oluşturma çabasının bugün devam edip etmeyeceği önemle takip edilecektir. Hazine bugün 15 Ocak 2020 itfalı bir yıllık kuponsuz tahvil ile 10 Ocak 2024 itfalı altı ayda bir %2,1 reel kupon ödemeli TÜFE’ye endeksli tahvilin ilk ihracı gerçekleştirecek

- TCMB’nin yarın düzenleyeceği PPK toplantısına yönelik geçen hafta ana duruşumuz faizlerde değişiklik olmayacağı yönünde idi. Lakin, dün kısa vadeli tahvil faizlerinde yaşanan sert düşüş ardından olası bir faiz indirim ihtimali artık göz ardı etmiyoruz

- Gözler bugün İngiltere’de. Brexit açısından çok önemli bir viraj dönülecek. İngiliz Parlamentosu, Başbakan May’in AB ile mutabakata vardığı Brexit metnini oylayacak. Ana duruşumuz Avam kamarasının Brexit tasarısını reddedeceği yönünde. Sterlin çaprazlarında bu gece yarısına yakın bir zamanda sonuçlanması beklenen oylama ardından sert hareketler görülebileceğini düşünüyoruz. Tasarının kabul edilmesi, Sterlin cephesinde alımları mutlak surette destekleyecektir. Olasılık seti olarak bakarsak, anlaşmasız bir boşanmadan tutun (Hard Brexit), erken seçime hatta ikinci bir referanduma kadar Bremain (çıkmama) pek çok ihtimalin fiyatlanacağını düşünüyoruz. Bugün Sterlinden uzak durmak gerekiyor. Volatilitenin çok sert olacağına %100 ihtimal veriyoruz. Brexit prangalarında kurtulacak bir Sterlin, 2019’un bir numaralı yatırım aracı olacaktır

- Mikro ve makro cephede ise veri gündemi bugün yoğun görülüyor. ABD’de şirket bilançoları durgunluk söylentilerinin dolaştığı ortamda takip edilecektir. ABD’de ÜFE enflasyonu; Türkiye’de ise Ekim ayı işsizlik oranı takip edilecek

- Elbette gözler Suriye ekseninde ABD ile engebeli bir patikada devam eden ilişkilerde olacak

İngiltere’de kader günü…

Nefesler tutuldu, gözler bu akşam gece yarısında yakın bir zamanda gerçekleştirilecek Brexit oylamasına çevrildi. Daha önce gerek kendi partisi olan konservatiflerden, gerekse koalisyon küçük ortağı olan DUP’tan, gerekse de ana muhalefet partisi olan İşçi partisinin sert muhalefeti ile Brexit tasarısının oylamasını Parlamento’dan çeken Başbakan May, geçen kısa süre zarfında cılız bir destek ile yine Avam kamarasının karşısına geçiyor. Her ne kadar GBP/USD paritesi yükseliş yönünde bir tepki verse de, şu anda heyecanlanmak için pek de bir neden bulamıyoruz

Teknik manada, 1,1450 ile 1,4376 hareketinin (Brexit sonrası dip ve tepenin 1 ve 2 numara) % 50 düzeltme seviyesine kadar gelen GBP/USD paritesi, 1,29 seviyelerinde bu gece yarısını bekleyecek gibi duruyor. “Event risk” nedeniyle, kenardan izlenmesi gerektiğinin altını büyük harfler ile çiziyoruz

Ret ihtimalini kuvvetli görsek de, “sert çıkış” riskinden “çıkmama” ihtimaline varan geniş bir olasılık seti ile karşı karşıya kalabileceğimizi düşünüyoruz. Olası aşağı yönlü hareketin, yukarıya göre daha sert olma ihtimalini göz ardı etmiyoruz

|

Kaynak: Reuters

USD/TRY

Dün de bir kez daha test edilen 5,55 seviyesinin (3 numara) ne kadar güçlü olduğunun gördük. 5,55 üzerinde gecelik bir kapanış görmeden, yükselişin başlamayacağını düşünüyoruz. Alım yönünde bekleyen yatırımcılar ise 5,41 seviyesini takip edebilir

|

Kaynak: Reuters

Kısa vadeli tahvillere adeta hücum olmuş

Kısa vade tahvil faizlerinde dün sert alımları yaşandığını gördük. TCMB’nin faiz kararı öncesinde kısa vadeli tahvillerin sert bir şekilde alınması (faizlerin gerilemesi), akıllara olası bir faiz indirimi mi geliyor sorusunu getirdi

|

Kaynak: Reuters

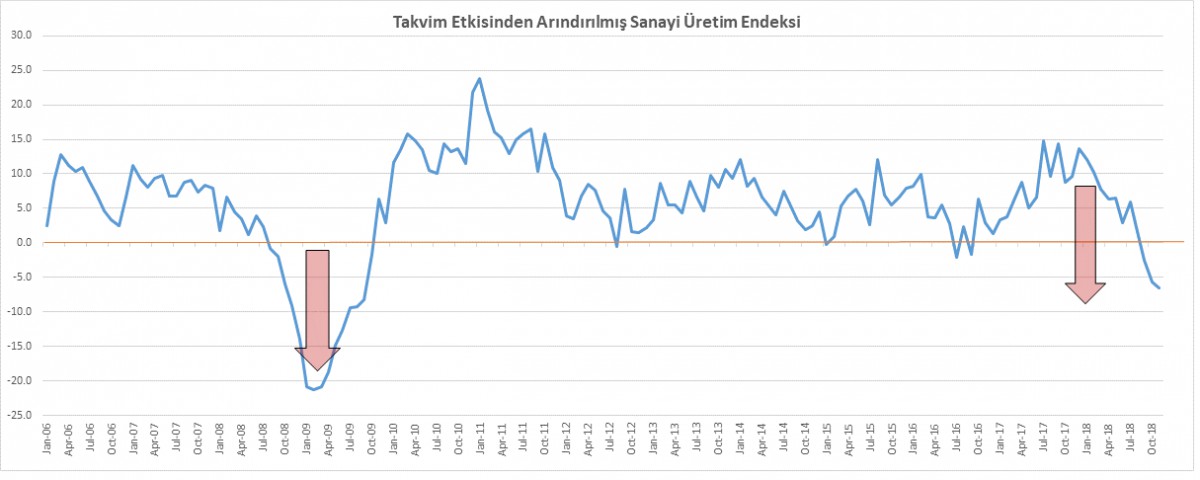

Sanayi Üretimi

Büyümenin ÖNCÜ göstergelerinden olan Sanayi Üretimi (takvim etkisinden arındırılmış) Kasım ayında bir önceki yılın ayın ayına göre %6,5 geriledi. Not etmekte fayda var: Küresel kriz yılı olan 2009 Şubat ayında, Sanayi Üretimi %21,2 daralmış, ekonomi ise %4,7 küçülmüştü

|