İktisatbank Hazine Bölümü Grup Müdürü Emre Değirmencioğlu'nun, Reuters ajansının günlük dünya piyasalarına dayandırarak verdiği ekonomi değerlendirmelerini sizlerle paylaşıyoruz:

- ABD cephesinde çelik ve alüminyum ithalatına tarife uygulama kararı resmen hayata geçti. Uygulama kapsamına şimdilik Kanada ve Meksika dahil edilmeyecek

- ABD Başkanı Trump ile Kuzey Kore Lideri Kim’in Mayıs ayında görüşeceği haberi sabah Asya piyasalarına olumlu yansımış

- Dünde Avrupa Merkez Bankası’nın toplantısı ardından EUR’nun yön tayin etmekte zorlandığını gördük. Draghi’nin tahvil alımlarına yönelik açıklaması “şahin”; enflasyon konusu ise “güvercin” algılandı

- Tahvil alımlarının gerekirse artırılacağı ibaresinin politika metninden çıkarılmasıile 1,2430’a koşan EUR, enflasyon hedefinde zafer ilan edilmediğinin hatırlatılmasıile 1,23 seviyelerinin diplerine kadar geriledi

- Bugün her ayın ilk Cuması olduğu üzere 15:30’da ABD Çalışma Bakanlığının resmi istihdam raporunu takip edeceğiz. Manşet istihdam artışının Şubat ayında 200bin kişi; işsizlik oranının ise % 4’e gerilemesi bekleniyor

- Manşet verilerden ziyade, piyasaların asıl merakla takip edeceği başlık, enflasyon göstergesi olan, raporun alt kalemi saatlik ücret artışları olacaktır (aylık % 0,2 ; yıllık % 2,8 artış bekleniyor)

- Her ne kadar yatırım yapılabilir not indirimi kadar olmasa da, Moody’s’in not indirimi Türk mali piyasalarında bir miktar da olsa satış baskısı kurudu

- Tahvil faizleri olumsuz enflasyon verisi ile başlattığı yükselişi dün bir miktar daha devam ettirirken, EUR/TL kurunda ise rekor seviyeler test edildi

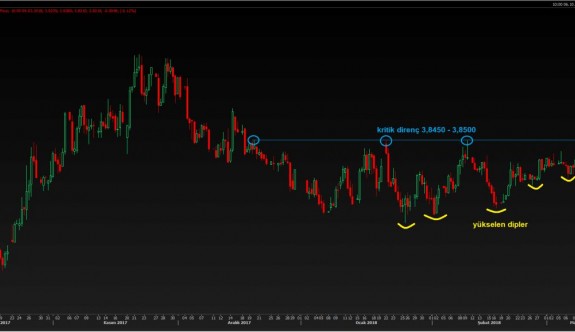

- USD/TL kuru uzun bir süredir dile getirdiğimiz (3,8250 – 3,85) bandının içine yeniden girdi. Bu gece kurun kapanış seviyesi önümüzdeki haftaya ışık tutacaktır

- Kurun 3,8250 üzerine yerleşmesi, ilave yükselişin önünü açabilir. 3,85 üzerinde oyun sertleşecektir (bakınız grafik)

- ABD verilerinin yanı sıra, Almanya'da dış ticaret verileri; İngiltere’de ise sanayi üretimi takip edilebilir

Bir birleri ile sıklıkla dalga geçen, füzeleri “play station” tarzında kullanan, keskin uçlara sahip iki liderin Mayıs ayıdan görüşebilecekleri haberi ile güne başlıyoruz. Kuzey Kore’nin nükleer faaliyetlerini durdurabilecekleri yönündeki açıklamaları sonrasında ABD Başkanı Trump ile Kuzey Kore lideri Kim Jong’un Mayıs ayında Beyaz Saray’da görüşebileceklerine dair haberler, küresel risk iştahında bu sabah olumlu bir etki doğurdu. Haberin olumlu piyasa yansıması Asya hisse senedi piyasalarında görülüyor. Güvenli liman olarak sığınılan Altın satış görürken, artan risk iştahına paralel ABD 10 yıllık tahvil faizleri de % 2,88 seviyesine yakın işlem görüyor. ABD hisse senedi endekslerinin ise (futures) artıda seyrettiğini not edelim.

Ticaret savaşlarının pimini çeken Başkanı Trump, ortaya attığı görüşün arkasında durarak dün çelik ve alüminyuma ithalatına sırasıyla ile %25 ve %10 vergi getiren tasarıyı imzaladı. Yapılan açıklamada, NAFTA anlaşmasında pazarlıkların devam ettiği Kanada ve Meksika muaf tutuldu. Kanada ve Meksika’nın tarifenin dışında bırakılması, ABD’nin ithalatının % 25’i anlamında geliyor. Kalan % 75 içerisinde ise Türkiye’nin önemli bir yeri olduğunu not etmek gerekiyor. Kararın özellikle Brezilya, Güney Kore, Rusya ve Türkiye için etki doğurabileceğini düşünüyoruz. Keza, sabah saatlerinde TRT Haber’e konuşan Cumhurbaşkanlığından Sn. Ertem, pazar ve ithalat çeşitlenmesinde Türkiye’nin geçmiş yıllara göre ciddi avantajları olduğunu, ABD’nin çelik kararına pamuk dışında daha kalıcı tedbirlerle karşılık verilebileceğini söyledi.

Dün günün en önemli gelişmesi Avrupa Merkez Bankası’nın olağan faiz toplantısı idi. Faiz oranlarının sabit bırakıldığı toplantı ardından mikrofon karşısına geçen Başkan Draghi, EUR/USD paritesinde ciddi volatilite yarattı. Karar ardından yayımlana politika metinde gerekmesi durumunda varlık alım miktarının artırılabileceği ifadesine yer verilmemesi, ultra gevşek para politikasından çıkış yönünde algılanırken ya da “şahin” bir mesaj olarak görülürken, EUR/USD paritesi 1,2430 seviyesinin üzerine yükseldi. Akabinde, enflasyon konusunda zafer ilan etmek için çok erken olduğu minvalinde açıklama, gevşek politikalardan çıkışın geç olacağı algısı yaratarak “güvercin” Euro üzerinde baskı kurmakla birlikte kuru 1,2300 seviyesinin diplerine kadar itti. Gerek ABD – Avrupa bilanço farkları, gerekse ABD faiz artırım patikasının ABD dolarının elini kuvvetlendirebileceği senaryosuna daha sıkı sarılıyoruz. 21 Mart tarihinde düzenlenecek olağan FED FOMC toplantısında Başkan Powell’in ilk kez “başkanlık” edeceğinden hareketle, farklı bir toplantı olabileceğini de not düşmek gerekiyor. Faiz artırımından ziyade, üyelerin 2018 yılı faiz artırım beklentisini yukarı yönlü revize etmesi, parite üzerinde baskı kurabilir. Böyle bir durumda, aşağıda 1,1920 hedef sahasında olacaktır.

Her ayın ilk Cuması olduğu üzere, günün ikinci yarısında ABD’de açıklanacak istihdam raporu büyük önemle takip edilecektir. Manşet istihdam artışının Şubat ayında 200bin kişi olması; işsizlik oranının ise % 4’e gerilemesi bekleniyor. Manşet verilerden ziyade, piyasaların asıl merakla takip edeceği başlık, enflasyon göstergesi olan, raporun alt kalemi saatlik ücret artışları olacaktır (aylık % 0,2 ; yıllık % 2,8 artış bekleniyor). Okuduğumuz raporlarda, ABD’de işsizlik oranını bu ay 2000 yılından bu yana ilk defa % 4 seviyesinin altında gelebileceğine yer verilmiş. Böyle bir gerçekleşme, kuşkusuz Doların elini kuvvetlendirecektir.

USD/TL kurunda 3,8250 üzerine yerleşilmesi durumunda, kurun daha yukarı gitme isteği artacaktır

Teknik bir bakış açısı ile, USD/TL kurunda uzun süredir sıkışma devam ediyor. Aşağıda 3,72-3,74 aralığından gelen alım isteği; yukarda 3,8250 – 3,85 aralığından satışlar le karşılanıyor. Lakin, bir tarafta dün EUR’nun değer kaybı, diğer tarafta içerde not indirimi ardından yükselen tahvil faizleri ve USD/TL kuruna yansıması gece geç saatlere kadar devam etti. USD/TL kurunun bu minvalde bir kez daha 3,83 seviyesine dayandığını görüyoruz. Kurun bu akşamı 3,8250 seviyesinin üzerinde tamamlaması durumunda, uzun süredir devam eden sıkışmanın 3,8450 – 3,85 seviyesine kadar (mavi yatay çizgi) ilerleyebileceğini düşünüyoruz. 3,85 seviyesinin aşılması ile oyunun rengi daha da sertleşecektir. Öte yandan, 3,8250-3,85 bandının bir kez daha tutması durumunda, mavi çizginin çetin bir ceviz olduğuna kanaat getireceğiz. Piyasa okumamız, kurun yukarıya gitmek isteğini koruyacağı yönünde güçleniyor.