İktisatbank Hazine Bölümü Grup Müdürü Emre Değirmencioğlu'nun Reuters ajansının günlük dünya piyasalarına dayandırarak verdiği ekonomi değerlendirmelerini sizlerle paylaşıyoruz:

- 2+2’nin 4 olmadığı, anlaşılması güç, anlatılası daha da güç, oldukça zor bir günügeride bıraktık

- ABD’de yaklaşan enflasyon nedeniyle gergin bir seyir izleyen ve geçen hafta sert satışlara sahne olan küresel piyasalar, dün beklentileri aşan ABD enflasyon verisine rağmen havanın bozulmadığı, risk iştahının daha da canlandığına tanıklık ettik

- Enflasyonun beklentileri aşmasına paralel, Amerikan 10 yıllık tahvil faizi % 2,92 ile son dört yılın en yüksek seviyesine çıktı. Çıkmasına çıktı da hava hiç de tahmin edildiği üzere bozulmadı!

- ABD verisi öncesinde 3,7950 seviyelerinde salınan USD/TL kuru ilk tepki olarak 3,82’ye fırlasa da, günü 3,77’li seviyelerde tamamladı

- EUR/USD paritesi veri ile birlikte 1,22’li seviyelere gerilemesi ardından günün ilerleyen saatlerinde gözünü yeniden 1,25 seviyesine dikti

- Anlaşılan o ki, geride bıraktığımız hafta yaşanan mini deprem piyasaların konfor alanını bozmamış. Yeniden risk iştahı canlanırken, Dolar değer kaybetmeye, hisse senetlerine ise alım gelmeye başladı

- Gelişmekte olan ülke para birimlerinde ise Güney Afrika Rand’ı (ZAR) dün günün kazananıydı. Başkan Zuma’nın istifa etmesi ardından ZAR Dolar karşısında adeta şaha kalkarak Mart 2015 seviyelerine kadar değer kazandı

- Her ne kadar Türk Lirası dün Dolar karşısında bir kademe değer kazansa da, (½USD/TL + ½ EUR/TL) oluşan sepet kur tarihi yüksek seviyelerde salınıyor. EUR/TL 4,72 ile rekor seviyelerde gezindiği göz ardı edilmemelidir

- Bugüne döndüğümüzde ise ABD Dışişleri Bakanı Tillerson Türkiye ziyareti oldukça önemli. Gergin bir seyir içinde olan Türk - Amerikan ilişkilerinin geleceği açısından zirvenin yakından takip edilmesi gerektiğini düşünüyoruz

Son dönemlerin heyecan yaratan unsuru ABD’de güçlenme emareleri taşıyan enflasyon idi. Enflasyonun yaklaşmakta olduğunu ve bu nedenle de ABD’de faizlerin artmaya başlayacağı yönünde inanışa paralel, yıla kabaca % 2,40 seviyesinden başlayan ABD Doları’nın piyasa faizi (10 yıllık tahvil faiz getirisi) son günlerde % 2,88 seviyelerine yükselerek, piyasalarda ucuz finansman döneminin bittiğine işaret ederek, geçen hafta mini de olsa bir deprem yaşanmasına neden olmuştu. Dün bu bağlamda, enflasyonun seyri açısında ABD’de günün ikinci yarısında açıklanan Ocak ayı TÜFE ve çekirdek TÜFE verilerini takip ettik. Hakikaten, Ocak ayı enflasyonu giyim ve benzin kalemlerinde artışlar nedeniyle beklentilerin üzerinde açıklanırken, gıda ve benzin gibi kalemlerin hariç tutulduğu çekirdek enflasyon da yönün yukarı olduğunu teyit etti. Veri sonrası piyasaların ilk tepkisi “enflasyon geliyor kaçın” yönünde oldu. Dolar ilk etapta EUR karşısında 1,2280 ; GBP karşısında 1,38 seviyelerine kadar değer kazandı. Hisse senetlerinde satıcılı seyir etkili oldu. Lakin, kabaca 1 saat sonra, piyasalar birden parti havasının devam ettiğini hatırlayarak, yeniden dolar satıp hisse senetlerine sarıldı. EUR/USD 1,25’e koşarken, GBP/USD 1,40 seviyesini aştı. Hisse senedi endeksleri günü % 1’in üzerinde değer kazanımı ile tamamladı. Dün gündeme getirdiğimiz, ABD’nin ikiz açıklarında daha da bozulma olması (hem cari açık hem de bütçe açığı) dolar zayıflığının arkasında yatan ana etmenler olabileceğine piyasaların kanaat getirdiğini tahmin ediyoruz. Özetle, piyasalar halen daha enflasyonun “ılım” bir patikada ilerlediği; büyümenin ise devam edeceğini inanmak istiyor. Lakin, tahvil faizlerinde ise yükselişin devam ettiğini (tehlikenin geçmediğini) ve bu sabah gösterge 10 yıllık getirinin % 2,92 seviyesini aşarak son yılın yeni en yüksek seviyesini test ettiğini not edelim. Öte yandan, piyasanın korku endeksi olarak takip ettiği VIX endeksinde ise geçen haftanın yaralarını sarılmaya devam ediyor. Geçen hafta 50 seviyelerine fırlayan VIX, bu sabah kademeli düşüşünü sürdürerek 19 seviyesine gerilediğini not edelim (VIX’in düşük seyretmesi piyasaların korkusuz olduğuna işaret ediyor).

Yurtiçinde de ABD verisine tepki aynen yukarda anlattığım gibi oldu. Veri ile ilk etapta 3,7950’den 3,82’ye fırlayan USD/TL kuru, veri ardından sakinleyen yurtdışı piyasalara, hisse senedi rallisine ve doların değer kaybetmesine eşlik etti. USD/TL kuru günü sonunu 3,77’li seviyelerde karşıladı. Özellikle, Güney Afrika cephesindeki hareketliliğin de TL’nin dolar karşısında değerlenmesine yardımcı olduğunu görüyoruz. Uzun bir süredir koltuğu sallanan Güney Afrika Devlet Başkanı Zuma’nın istifa etmesi ardından Güney Afrika Rand’ı (ZAR) günü son 3 yılın en değerli seviyesine imza atarak tamamladı. ZAR’daki değer kazancı, ister istemez gelişmekte olan ülke para birimlerinin geneline bulaşıcılık etkisi gibi yansıdı. ZAR ile yüksek bir korelasyona sahip USD/TL, dün her ne kadar 3,77’li seviyelere gerilese de, TL’nin sepet bazında zayıf seyri, EUR/TL’nin ise tüm zamanların zirvesinde salınımı devem ediyor.

Bugün ABD Dışişleri Bakanı Tillerson Türkiye ziyaretini takip edeceğiz. Evli çiftler misali son dönemlerin çalkantılı ilişkisine imza atan ve karşılıklı söylemler ile gerginliği düşmeyen Türk-Amerikan ilişkilerinin geleceği açısından bu zirveyi önemle takip edilecektir. Görüşmenin odağında Suriye ve devamında Menbiç’teki Amerikan askeri varlığı üzerinde durulacağı konuşuluyor.

Küresel mali piyasaları dün ezber bozarcasına sarmalayan iyimserlik furyasının devam etme ihtimalini göz ardı etmiyoruz. Rüzgarın karşısında durulmuyor. Pek çok göstergede, gerek yurtiçinde gerekse yurtdışında, alarm verircesine ziller çalsa da, piyasaların şu anki gidişattan hoşnut olduğunu görüyoruz. USD/TL yeniden 3,72 – 3,77 bant aralığına girilebilme ihtimalinin de belirdiğini göz ardı etmiyoruz. Bant seviyesinin riskli döviz pozisyonlarını hafifletme ve bir miktar uzun pozisyon alınması için fırsat yaratacağını düşünüyoruz. Borsa cephesi dün gün sonunda başlayan iyimserliği eşlik edemedi. Bugün farkı kapatacağını düşünüyorum.

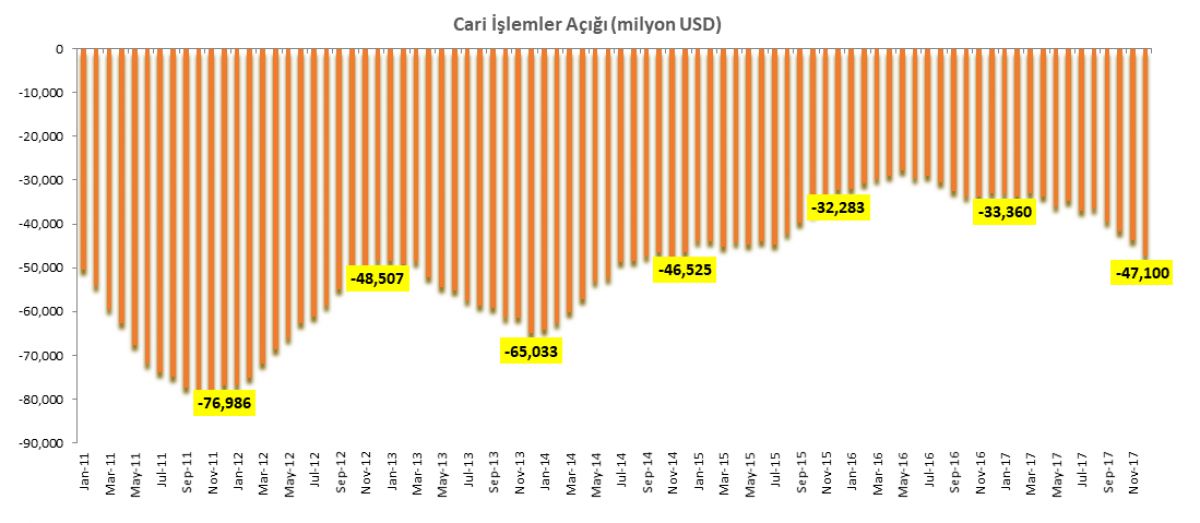

Cari İşlemler Dengesi

TCMB’nin dün açıkladığı Aralık ayı ödemeler dengesi istatistikleri ile 2017 yılının açık rakamı da belli oldu. 2017 yılında cari işlemler açığı $ 47,1 milyar dolar ile Türkiye GSYIH’nın % 5,5 seviyesine gerçekleşti (son 4 yılın en yüksek açığı) (2016 % 3,8). % 5’in üzerinde bir açık tehlike sinyali olarak okunuyor. Ekonomik aktivitenin hızlandığı, büyümenin tahminleri aşarak yıl içinde çift hanelere test etmesi ile cari işlemler açığının da tırmandığını görüyoruz. Açık vermeden maalesef büyüyemiyoruz. Cari işlemler açığındaki artışın döviz kuru üzerinde yukarı yönlü bir baskı yarattığı unutulmamalıdır.

|