Aşil (Achille veya Akhileus) Yunan mitolojisinin en önemli kahramanlarından birisidir. Homeros’un M.Ö. 720 yılında yazmış olduğu 16,000 dizelik İlyada Destanı adlı mitolojik eserinin baş karakterlerindendir. Aşil, suyun tanrıçası Thetis ile bir faninin evliliğinden, yarı tanrı olarak dünya gelir. Annesi, oğluna ölümsüzlük kazandırmak için, onu ölümsüzlük nehri Styx’de yıkar. Ancak Thetis’in elini bu nehre sokması yasaktır. Thetis, elleriyle Aşil’in topuklarından tuttuğu için, Aşil’in topukları yıkanmamıştır. Aşil bu sayede ölümsüzlük kazanır; topuklarından vurulmadığı sürece…

Sanırım okuyucu ilgisini uyandırmak niyeti taşıyan bu küçük açılış paragrafı ile Brat Pitt’in canlandırdığı Truva filmi biraz daha netlik kazanmıştır.

Türk mali piyasalarında, ikiz seçimlerin ilk turda siyasi muammayı bitirecek şekilde atlatılması ardından yaşanan iyimserlik maalesef kısa soluklu kaldı. Temmuz ayının ikinci haftasında, kabinenin Sn. Cumhurbaşkanı Erdoğan tarafından açıklanması ardından, piyasaların en kritik koltuk olarak takip ettiği (ekonomi yönetimi) Hazine ve Maliye Bakanlığına Sn. Berat Albayrak’ın atanması, sürpriz olarak karşılandı. Atama ardından, yabancı kurum ve raporları, Nobel ödüllü ünlü ekonomist Krugman ve Bloomberg yazıları, TL ile ilgili aşırı olumsuz ton içeren tahminler yaptığını gördük. Raporlarda, özellikle TCMB’nin bağımsızlığına yönelik endişelerin daha da ön plana çıktığını görüyoruz. Özellikle, piyasaların 2002 yılından beridir bildiği, güvendiği, piyasa dostu olarak gördüğü, sağ duyulu politikalar izleyen, yatırımcı nabzını iyi tutmayı bilen, kısaca güvenin barometresi olarak adlandırılan Ali Babacan, Mehmet Şimşek ve Naci Ağbal gibi isimlerden yoksun, zorlu ve sert virajların önümüzdeki dönemde alınacağı bir ortamda, ekonominin koltuğuna, bu kulvarda göreceli olarak tecrübesiz biri olarak görülen Sn. Albayrak’ın atanması, piyasalarda zayıf olan güven algısını bir kademe daha düşürdü.

Fanus gibidir yatırımcı algısı…

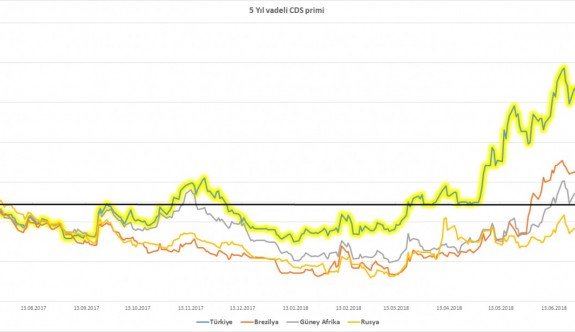

Gerçekten de öyledir. Kırılmaya, zedelenmeye görsün. Telafisi zaman alır, oldukça maliyetlidir. Türk Mali piyasalarında egemen olan negatif havanın arkasında yatan ana itici gücün güven erozyonu olduğunu söylemek gerekiyor. CDS yabancı nezdinde Türkiye algısını gösterir. Temerrüt sigorta primidir. Yükselmesi sıkıntılıdır. Kaldı ki, aşağıdaki tablodan da görüleceği üzere, Türkiye’nin risk primi (sarı gölgeli) son 1 yıllık zaman diliminde yarışa aynı hizada başlayan ülkelere göre de oldukça negatif ayrışmıştır.

|

Kaynak: Reuters

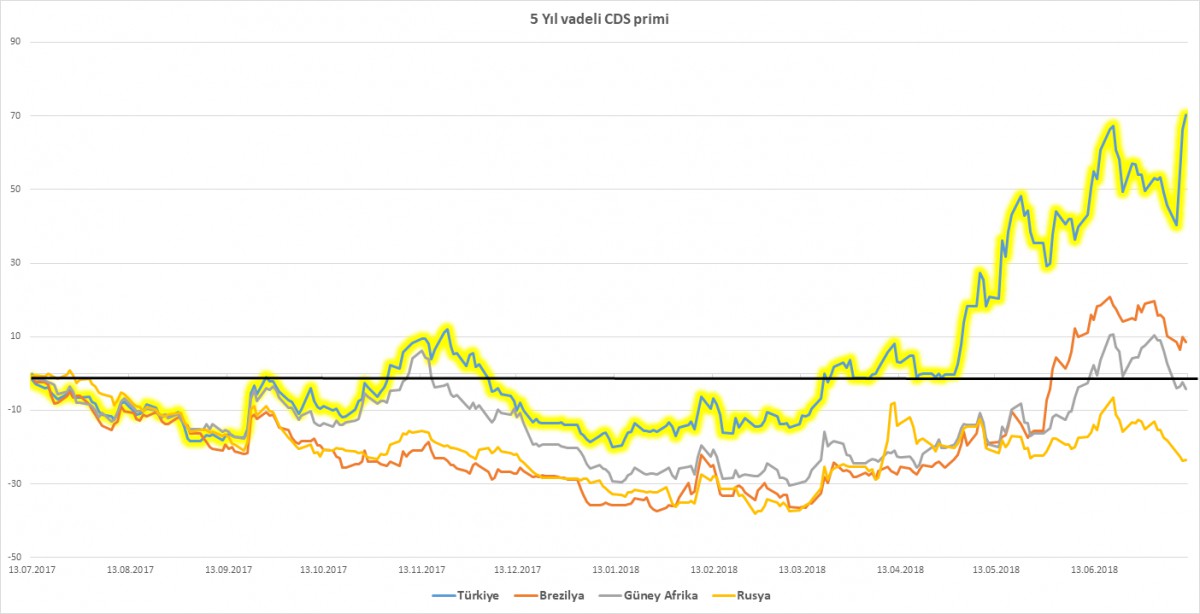

JP Morgan gelişmekte olan ülke para birimleri sepeti ile USD/TRY karşılaştırması

Türk mali piyasaları uzun bir süredir yan kulvarında koşmaya alıştığı aday ülkelerden negatif ayrıştı. Ekli grafik JP Morgan gelişmekte olan ülke para birimleri ile USD/TRY kurunun performansını karşılaştırıyor. Görüleceği üzere, kabaca 2,5 sene önce aynı hizada olan ülkelerin (endeks = 100) başlangıçtan ne kadar olumlu veya olumsuz ayrıştığını gösteriyor. Gelişmekte olan ülke para birimlerinde satış baskısı göreceli olarak Mart 2018’den itibaren hissedilirken, Türk Lirası’nın ise negatif ayrışması neredeyse % 70 seviyelerine vardı.

|

Kaynak: Reuters

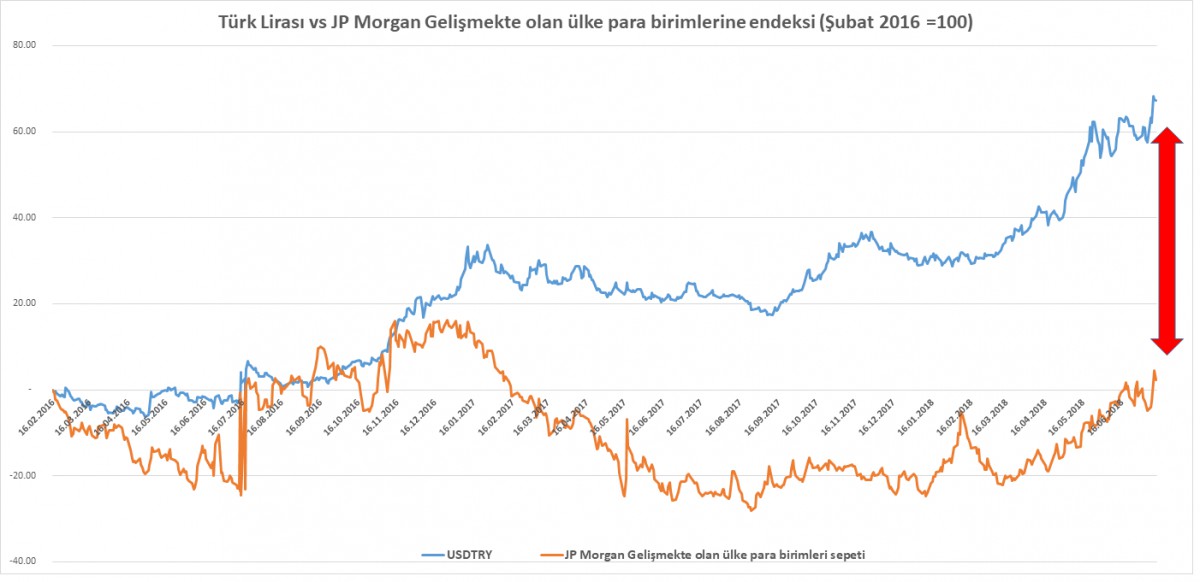

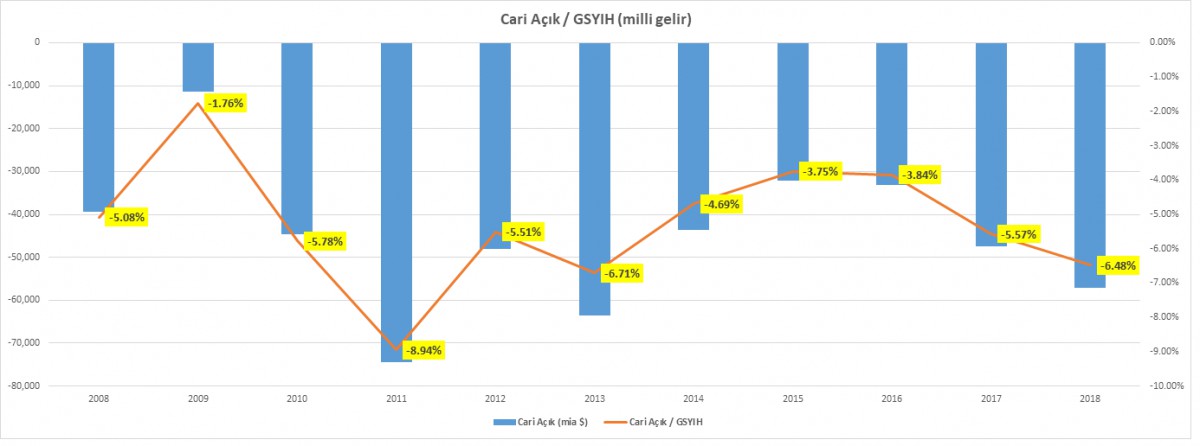

Cari açık, petrol ve turizm

TCMB Mayıs ayı ödemeler dengesi istatistiklerini açıkladı. Cari işlemler dengesi, Mayıs ayında tahminlerin üzerinde 5,9 milyar dolar açık verdi. Bu sonuçla, 12 aylık kümülatif cari işlemler açığı 57,6 milyar dolara ulaştı. Bu rakam son 5 yılın en yüksek rakamı ve ayrıca da GSYIH’ye oranı % 6,5 seviyesine yükseldi. Cari işlemler açığındaki artış ne yazık ki büyük kırılganlık yaratıyor ve uzun vadede kur üzerinde yukarı yönlü baskı oluşturuyor. Mayıs ayında gerçekleşen aylık cari işlemler açığı, geçen yılın aynı ayına kıyasla yaklaşık % 10 artış gösterirken, benzer bir şekilde kümülatif cari işlemler açığı da 21,3 milyar dolar arttı.

|

Kaynak: TCMB

|

Kaynak: TCMB

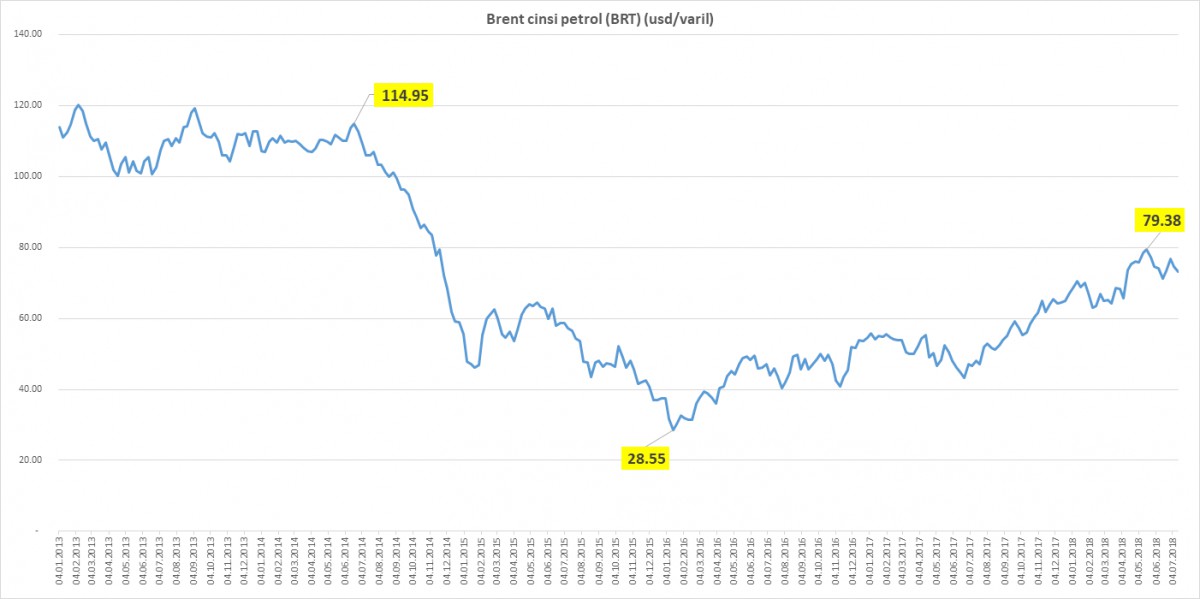

“Hocam sen de çok negatifsin, cari açık artıyor ama Antalya yabancı turist kaynıyor” dediğinizi de duyar gibiyim. Katılmamak elde değil, lakin petrolün nasıl şahlandığını görmezden gelirsek yanlış bir çıkarım yapmış oluruz. Turizm gelirlerindeki artışın petrol giderlerini (faturasını) karşılamasını beklerim. Yine de, cari işlemler açığında genişlemenin yavaşlayacağını beklesem de, cari işlemler açığının GSYIH’ya göre oranının yüksek seyretmeye devam edeceğini düşünüyorum.

|

Kaynak: Reuters

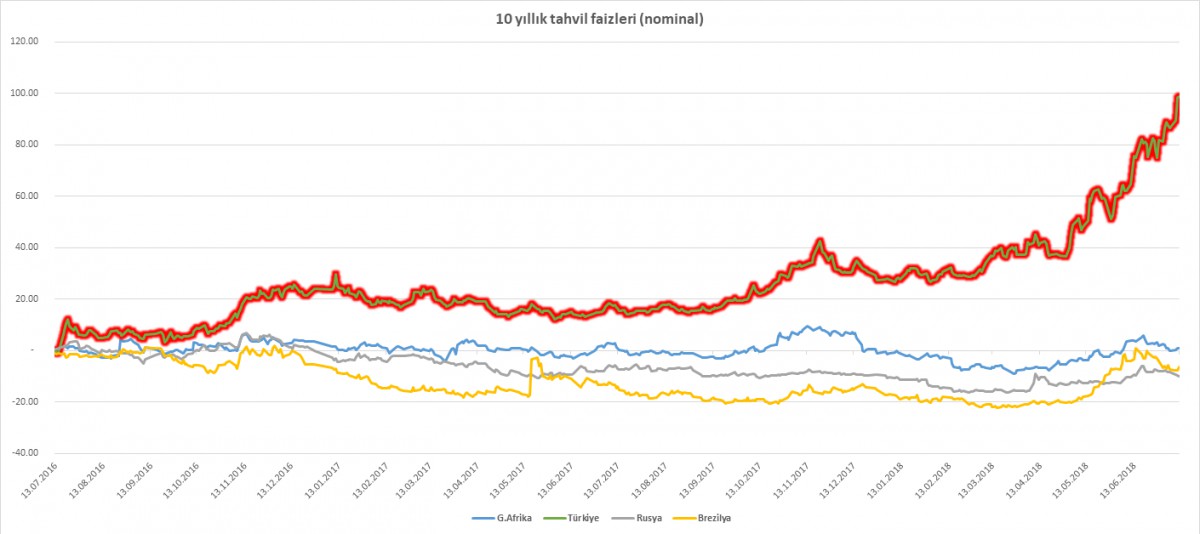

Faiz gerçekten de yüksek mi?

Adı Türkiye ile sıklıkla anılan, yukarda betimlediğimiz üzere bir zamanlar yan kulvarımızda koşan, Rusya, Brezilya ve Güney Afrika gibi ülkelerin 10 yıl vadeli devlet tahvil getirileri ile mevcut yıllık enflasyonu karşılaştırarak, ülkelerin çok basit bir yaklaşımla enflasyon üzerine ne kadar ilave getiri sağladıklarını bakalım. 10 yıllık tahvil getirisi ile yıllık enflasyonu karşılaştırdığımızda, en yüksek reel getiriyi veren ülkelerin sırası ile (yaklaşık) % 6,9 ile Brezilya ; % 5,20 ile Rusya ; % 4,30 ile Güney Afrika ve % 2,00 ile Türkiye olduğunu görüyoruz. Piyasa faizleri her ne kadar nominal anlamda yüksek olsa da, enflasyona göre bakıldığında en düşük getiriyi Türkiye’nin vermekte olduğunu görüyoruz.

Ekli grafikte, karşılaştırma yapılan ülkelerin yarışa aynı noktada başladığını düşünürsek (endeks değeri =100) Türkiye’nin 10 yıllık tahvil faizinin (kırmızı gölgeli) nominal anlamda ne kadar yükseldiği görülebilir.

|

Kaynak: Reuters

Reel Efektif Döviz Kuru ve Big Mac Endeksi

TCMB’nin açıkladığı reel efektif döviz kuru (REDK), TL’nin 2000’li yılların başındaki değerine döndüğünü ve oldukça ucuzladığını gösteriyor. REDK, Mahfi Eğilmez Hoca’mızın basit anlatımı ile “ülkeler arasındaki göreli fiyat veya maliyet gelişimi hakkında bilgi içermekte ve dolayısıyla ekonomilerin rekabet güçlerinin değerlendirilmesinde kullanılan anahtar makroekonomik göstergelerden biri olarak kabul edilmektedir”.

Hafta sonu, The Economist dergisinin açıkladığı meşhur Big Mac endeksine göz attım. Evet Mc Donald’s meşhur hamburgeri. 1986 yılından itibaren The Economist dergisi tarafından yayınlanmakta bu endeks, ülkeler arasında satın alma gücü paritesine göre döviz kuru seviyesini ölçmek için kullanılan bir araştırmadır. Big Mac endeksine göre, bir Big Mac hamburgerin fiyatı Türkiye’de yaklaşık € 1,95 iken, fiyatı € 4 olan Avrupa’ya göre % 52 daha ucuz olduğunu görüyoruz. Kişi başına düşen milli gelir hesaplamasından bakıldığında ise, bir Big Mac’ın Türkiye’de % 27 daha ucuz olması gerekiyor. Economist’e göre, Temmuz 2018 itibarı ile, TL’nin % 34 olması gereken değerden daha ucuz olduğu çıkarımına varıyoruz. Basit bir yaklaşıla 5 psikolojik seviyesinin kıyısında işlem gören USD/TL’nin bu hesap ile 3 seviyelerinin etrafında olması gerektiği hesaplanabilir. Yani TL aslında oldukça ucuz.

|

Kaynak: TCMB

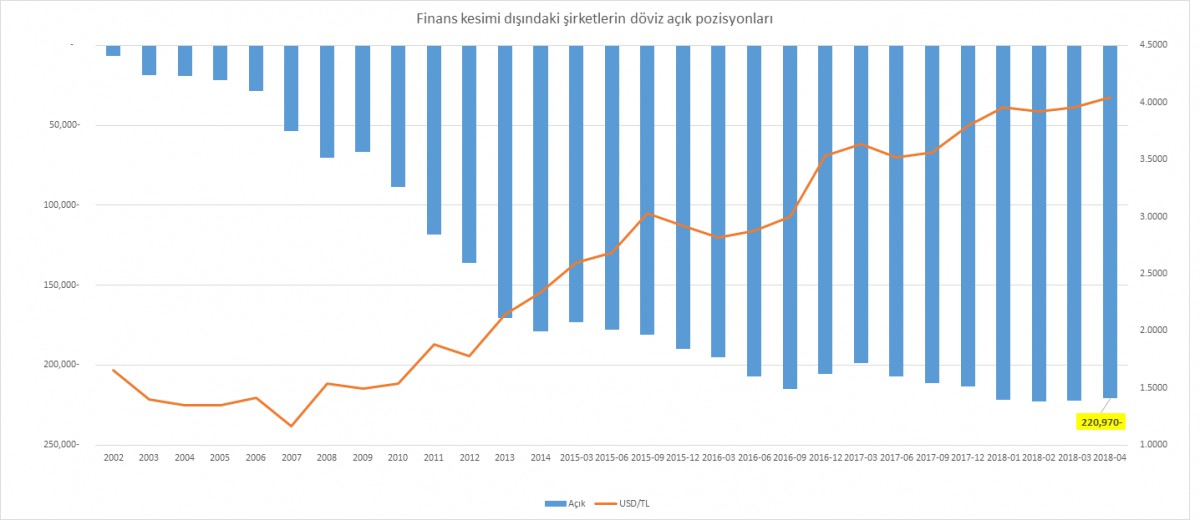

Finans Kesimi Dışında Şirketlerin döviz açık pozisyonu

TCMB’nin açıkladığı son verilere göre, finans kesimi dışındaki şirketlerin döviz borçları, kurun korkusuz yükseldiği bir ortamda maalesef tüm zamanların en yüksek seviyesinde bulunuyor. Türk Lirası’nın sene başına nazaran % 22 değer kaybettiği düşünülürse, şirketlerin 220 milyar dolar borcu, kurun her % 1 artışı karşısında bilançolara ilave olarak 2.2 milyar TL kambiyo zararı bindiriyor.

|

Kaynak: TCMB

Ankara’nın piyasalar ile zıtlaşacak lüksü kaldı mı?

Türk Lirası, % 22 ile, yıl başından bu yana dolar karşısında Arjantin Pezosundan (% 33) sonra en çok değer kaybeden para birimi oldu. Şirketler bir tarafta yüksek kur şoku ile boğuşurken, diğer tarafta ise % 20 seviyesinin etrafında dolanan mevduat ve tahvil faizleri nedeniyle daha da yüksek kredi faizleri ile boğuşuyor. Yani, hem faiz hem de kur şoku sarmış dört bir yanımızı. Yetmezmiş gibi, sıfırcı hoca edası ile kredi derecelendirme kuruluşları da ellerinde adeta cetvel ile bekliyor. Cuma akşamı uluslararası kredi derecelendirme kuruluş Fitch, beklenildiği üzere, yabancı para cinsinden uzun vadeli borçlanma notumuzu bir basamak aşağıya çekerken, görünümü de negatif olarak belirledi. Negatif görünüm, Fitch’in not indirimlerine devam edebileceği anlamına geliyor. Türkiye’nin rating kuruluşlarından mevcut kredi notları: Fitch: BB / negatif ; Moody’s: Ba2 / durağan ; S&P: BB- / durağan. Moody’s Ba2 = Fitch BB olduğunu da not edelim. Moody’s’in Türkiye’yi yakın geçmişte izlemeye aldığı için her an bir not indirimi de gelebileceğinin altını çizmek gerekiyor. Türkiye’nin notu maalesef hızla “çöp” olarak adlandırılan seviyelerin alt basamaklarına doğru ilerliyor.

Ankara’nın bu kadar kritik bir dönemde daha piyasa dostu politikalar izlemesi gerektiğini düşünüyorum. Ekonominin kaynak ihtiyacının (düşük tasarruf oranların) belirgin olduğu bir ortamda, potansiyelin üzerinde büyüme ısrarı adeta arabanın aşırı sürat yapması gibi “su kaynatmasına” neden oluyor. Yani, potansiyelin üzerinde büyüme isteğinin yan etkileri yüksek cari açık, yüksek enflasyon ve yüksek kur olarak karşımıza çıkıyor. Yükselen döviz kuru ve beraberinde petrol fiyatları üzerinden ithal mal fiyatlarının yarattığı enflasyon geçişkenliği de cabası. Yüksek kur, devalüasyon – enflasyon sarmalına doğru yüründüğü endişesi, piyasaların olumsuz seyrini anlatan diğer bir unsur olarak görülebilir. Fitch’in en son değerlendirmesinde, ekonomi politikalarının son aylarda bozulduğuna dikkat çekerken, yüksek cari açıkla makroekonomik istikrara dair aşağı yönlü risklerin arttığı uyarısında bulundu. Enflasyon faiz ilişkisinde piyasaların kabul gördüğü orthodox para politikalarına bir an önce dört elle sarılmak gerekiyor. Sn. Cumhurbaşkanı Erdoğan ve Ankara’nın yüksek faiz oranlarının yatırımın önünde en büyük etken olduğu ve düşük faiz isteği herkes tarafından biliniyor. Lakin, yukarda da görüleceği üzere, faizlerin yüksek nominal seyri bile, şirazesinden çıkan enflasyona göre reel getiri anlamında karşılaştırdığımız ülkeler arasında pek de yüksek seviyelere işaret etmiyor.

Yeni dönemin ilk testi piyasalar tarafından 24 Temmuz tarihinde yani TCMB’nin olağan Para Politikası Kurulu (PPK) toplantısı ile yapılacağını düşünüyoruz. 43 günlük bir zaman diliminde geç tedbir güç tedbir doğurarak 500 baz puan faiz artırabilen TCMB’nin ve pragmatik bir çizgiye gelen Ankara’nın umarım yeni dönemde de yol haritası piyasalar ile inatlaşmak yönünde olmaz. Keza Kabine’den gelen ilk açıklamalar önceliğin ekonomi olduğunu belirtirken söylemlerin tümü piyasa dostu adımlara ve uygulamalara işaret ediyor. Bu kapsamda atılacak adımlar mali piyasalarca olumlu karşılanabilir. Arzulanan hızla pek çok alanda normalleşme, biraz sessizlik ve elbette kolların ekonomi vizyonu ile tekrar güven vererek sıvanmasıdır. Aksi takdirde, bu faizlere rağmen 160 milyardan fazla dövizi (DTH) olan Ayşe Teyze’nin dövizini satmak istememesi, 57 milyar dolar büyüklüğünde olan cari açığın fonlanma ihtiyacı ve nihayetinde 220 milyar doları aşkın şirketlerin döviz borçları için (döviz) finansmana ulaşmak her geçen gün daha zor ve daha pahalı hale gelecektir.