İktisatbank Hazine Bölümü Grup Müdürü Emre Değirmencioğlu'nun 2019 yılına dair Türkiye ve dünya para ve borsa piyasası ile ilgili değerlendirmesi şöyle:

Ticaret Savaşları, küresel ekonomide yavaşlama, Brexit bilmecesi ve kulvar değiştirmeye aday FED politikalarının gölgesinde, çok zor bir seneye başlıyoruz. “The Economist” dergisinin simsiyah kapağı da, yeni senede “siyah kuğulara” sıklıkla rastlanacağına işaret ediyor. Kısaca 2018 senesini değerlendirerek, 2019 beklentilerimizi paylaşmaya gayret edeceğiz. Öngörünün bu kadar düşük seyredeceği bir ortamda, nokta tahmin veya seviye vermek yerine, yön konusunda ışık tutma gayreti ile kendimizi sınırlandıracağız.

2018 yılı, Türk mali piyasalarında olağanüstü dalgalanmaya sahne olan bir yıl olarak zihinlere kazındı. Türkiye ekonomisi, küresel kriz yılı olarak tarihe geçen 2009’dan itibaren önde gelen merkez bankalarının pompaladığı uçsuz bucaksız (ucuz ve uzun vadeli) likidite sayesinde 2018’e kadar gelebildi. Küresel merkez bankalarının saçtığı bu parayı, katma değerli yatırımlara, yapısal reformlara, alt yapı kadar (inşaat) üst yapıya kanalize (eğitim, hukuk...) edemeyerek, günü kurtaran ve hızlı büyüme yaratan (yanlış) büyüme stratejisiyle 2018 yılında adeta beton duvara çarptı. 2016’da gerçekleşen hain darbe girişimi sonrasında ekonomide kaydedilen ivme kaybını bertaraf etmek adına, tüketimi teşvik edici politikalara yönelen Türkiye ekonomisi, netice itibarı ile arz/talep dengesizliğine neden olarak ürettiğinden fazla tüketen, kazandığından fazla harcayan bir patika girdi. Bu da, her ilaçta olduğu gibi, şifa etkisi kadar yan etkiyi de beraberinde getirdi: Yüksek cari işlemler açığı ve yüksek enflasyon. TCMB’nin faiz silahını da vaktinde çekememesi ve ABD ile olan ilişkilerin engebeli hatta kopacak bir patikaya bir noktada evrilmesi sonrasında, Türkiye ekonomisi yaz aylarında büyük bir türbülansa yakalandı.

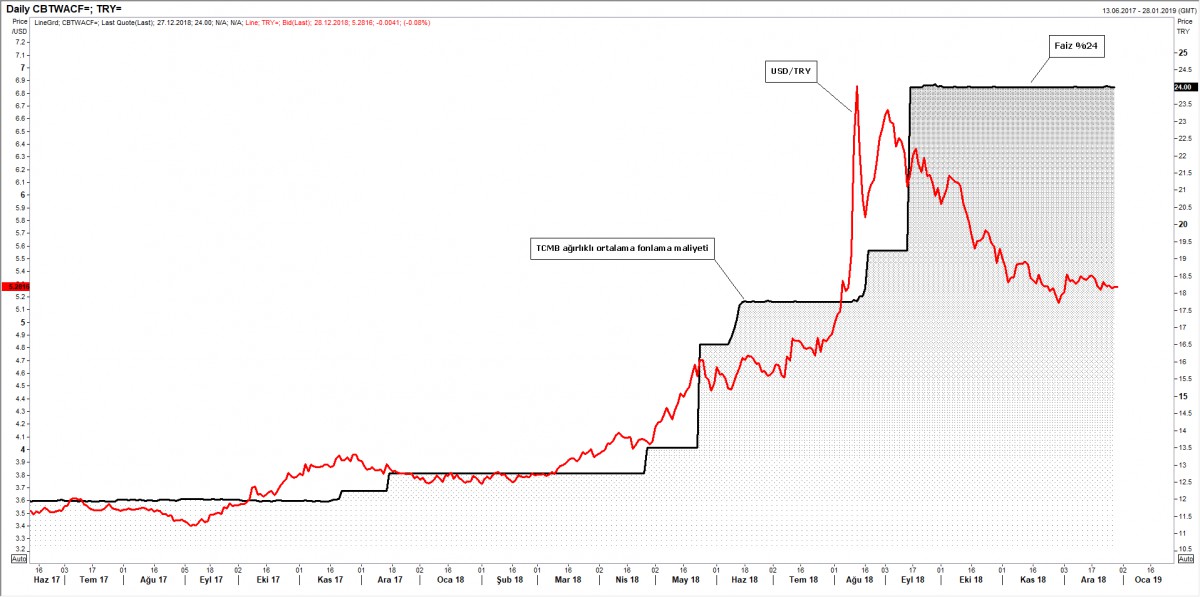

Türk insanın barometresi olan USD/TRY kuru, 2018 senesine 3,7 seviyelerinden başlaması ardından, gerek makro cephede yaşanan sorunlar, gerekse de Batı ile ilişkilerin gerilemesi ile Ağustos ayında (9 iş gününde) psikolojik 5 seviyesini aşıp 7,2 seviyesin adeta bir çırpıda test etti. Ekonomi yönetiminin tüm aktörleri ile birlikte aldığı gecikmiş ama yerinde kararlar ve elbette TCMB’nin yıl içinde %12’den %24’e yükselen faiz oranı; akabinde Batı ile ilişkilerin tamiri yönünde atılan adımlar, TL ve TL cinsi yatırım araçları üzerinde var olan köpüğü ya da aşırı volatiliteyi bertaraf etti. Yine de, ekonominin genelinin (reel ve finans sektörü), aldığı darbelerin izlerini uzun süre atlatamayacağını düşünüyoruz: Artacak işsizlik, resesyon ve yüksek seyredecek enflasyon 2019 yılında da bizimle olacak gibi görünüyor.

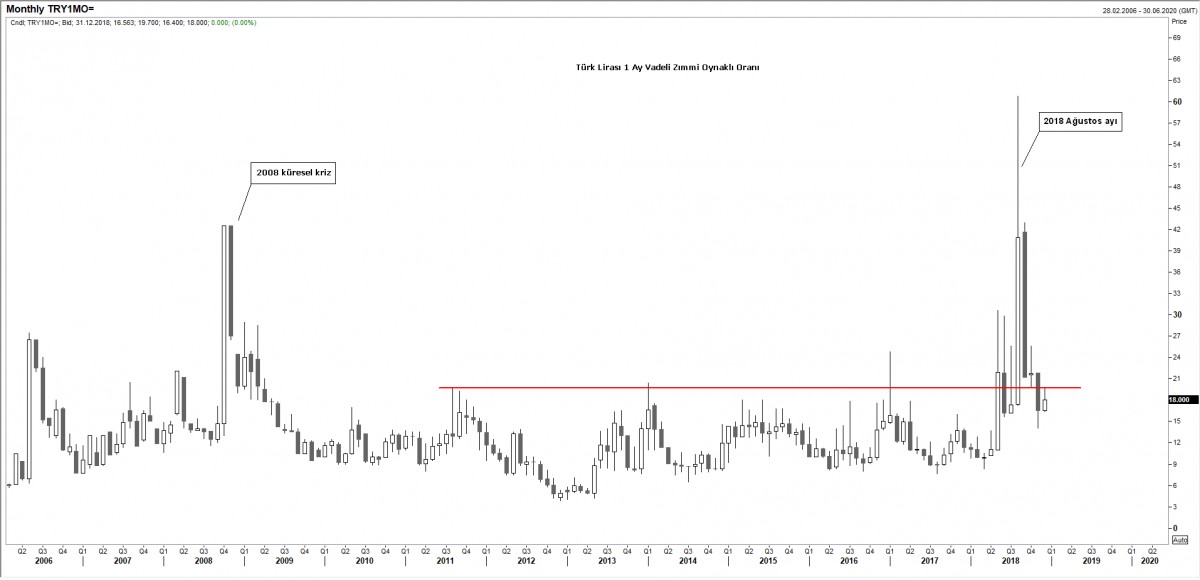

Volatilite

TCMB’nin kur seviyesinden ziyade, kırmızı çizgisi olarak görülen TL’nin 1 ay vadeli oynaklık oranının %20 seviyesini aşması, geçmiş tecrübelerden hareketle, TCMB tarafından sert politika tepkisi ile karşılık buldu. Oynaklık oranının (kırmızı çizgi) Ağustos ayında aşılarak tarihi seviyeler olan %60’lara çıkması ardından TCMB aspirin tedavisini bırakarak direk antibiyotik tedavisine geçti: Politika faizini 625 baz puan artırarak %24 seviyesine yükseltti.

|

USD/TRY

TCMB hamlesi ardından kademeli olarak sakinleyen USD/TRY kuru, Ağustos ayında 7,23 zirvesini görmesine nazaran %30 değer kazanarak yılı 5,3 seviyelerinden tamamlıyor

|

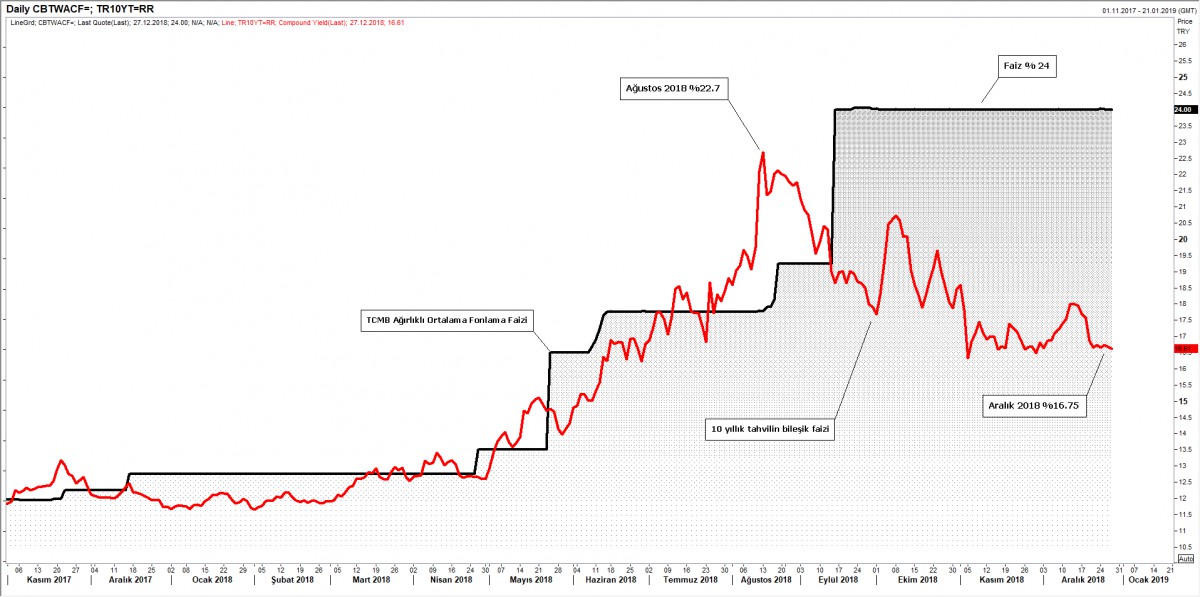

10 Yıllık Tahvil Faiz

Faiz cephesinde ise, 10 yıllık tahvilin bileşik faizi yıl içerisinde test ettiği tepe noktaya nazaran kabaca 6 baz puan geriledi

|

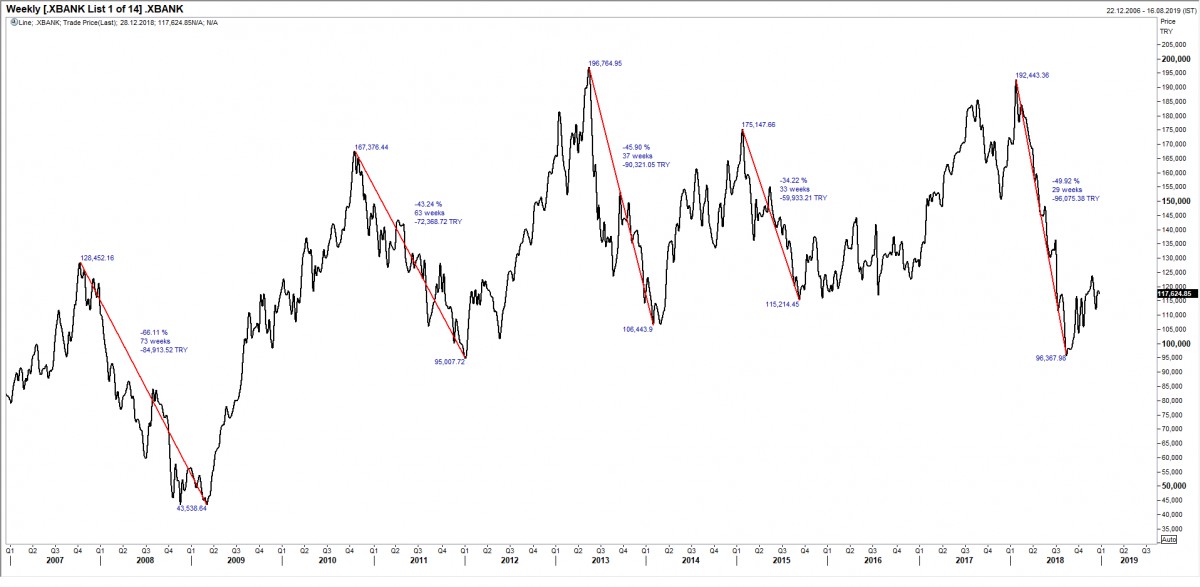

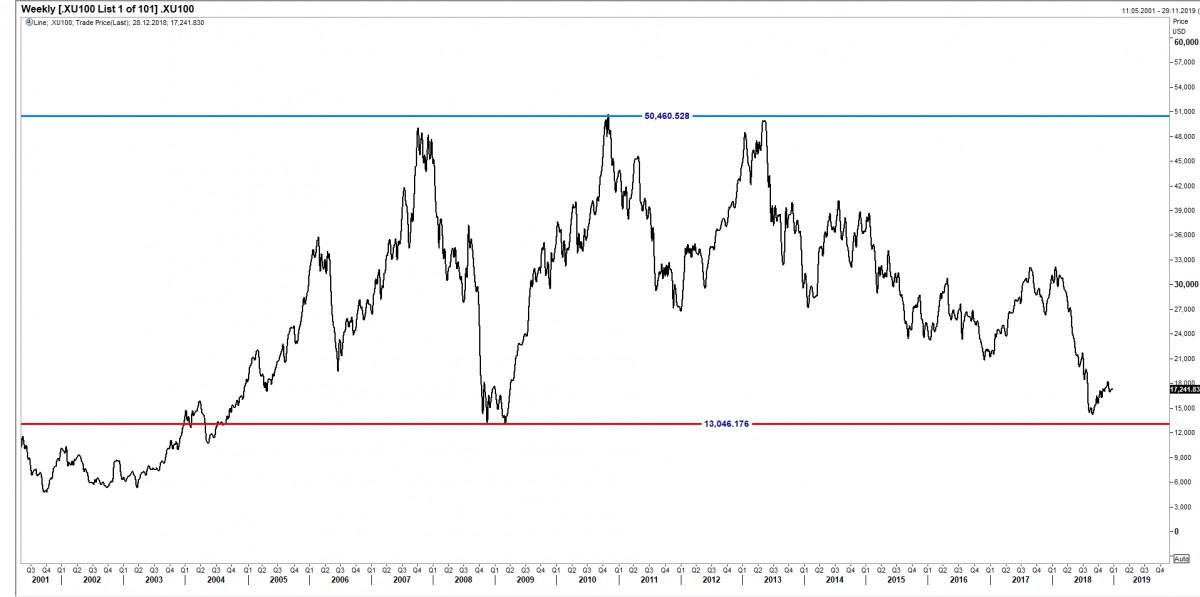

Borsa (BIST100)

Borsa cephesi haliyle döviz ve faiz piyasalarındaki hareketliliğe kayıtsız kalamadı. Borsanın lokomotifi konumunda bankacılık endeksi, 192bin zirvesine kıyasla sene içinde %50 değer kaybederek 96bin seviyesine kadar geriledi

|

BIST100 ana endeksinde de durum pek farklı olmadı. Sene içerisinde 121bin seviyesine dayanan endeks, 88bin seviyesini test ederek %26 geriledi

|

BIST100 ana endeksi dolar bazında oldukça ucuzladı. Küresel kriz döneminde 13bin dolar seviyesine kadar gerileyen endeks, söz konusu seviyelerin yine kıyısında seyrediyor

|

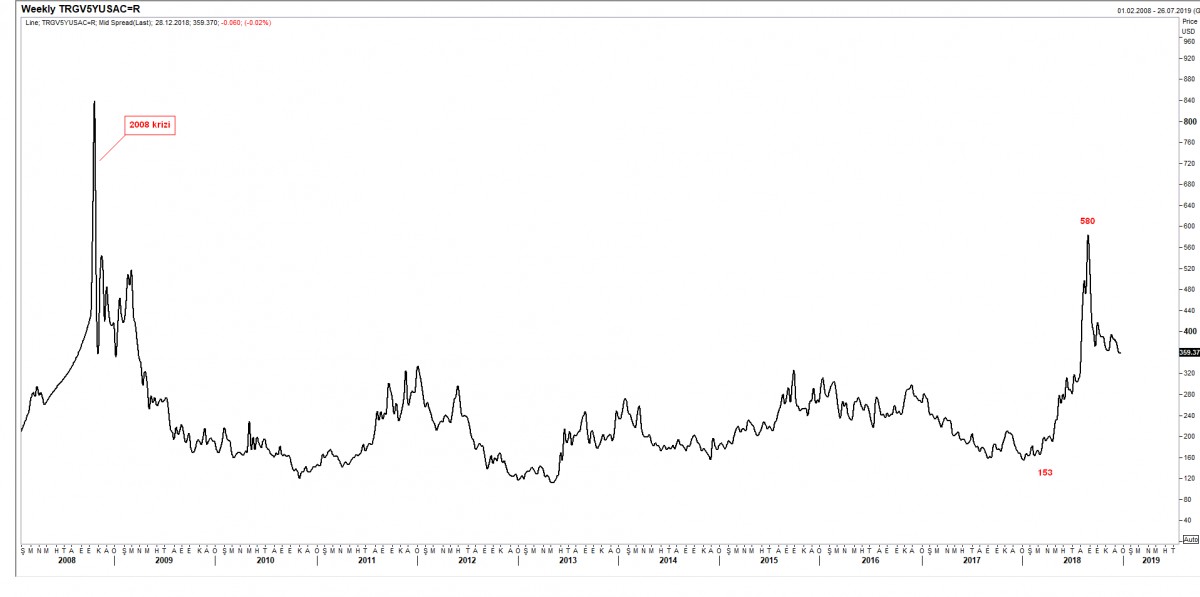

CDS

Yabancı yatırımcının Türkiye algısını en iyi yansıtan 5 yıl vadeli CDS primi (Credit Default Swap) (Türkiye tahvilini sigortalama primi) seneye 150 seviyelerinden başlaması ardından 580 puana kadar çıkarak 2008 küresel krizinden bu yana en yüksek seviyeyi sene içinde test etti

|

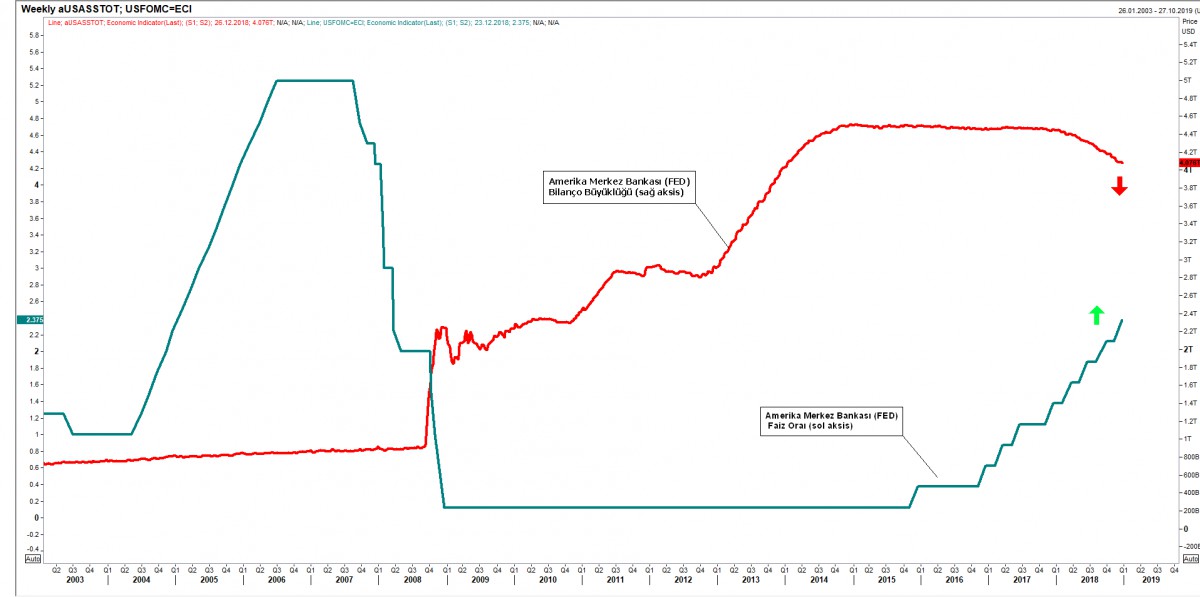

Amerikan Merkez Bankası (FED)

Yurt dışında, kademeli olarak son yıllarda zorlayıcı olmaya başlayan finansal koşullar, 2018 yılında daha da şiddetlendi. Piyasaların amiral gemisi FED, parasal koşulları sıkılaştırmaya (bilanço küçültmeye) 2018 yılında devam ederken, her çeyreğe 25 baz puan faiz artırımı sığdırarak politika faizini %2,25 – 2,50 bandına çekti (yeşil). FED’in bilançosunu 2008 krizi ardından 800 milyar dolardan hızla (yaklaşık) 4,5 trilyon dolar seviyesine yükseltmesi ile, kriz döneminde verilen dolar likiditesi ivme kazanacak bir şekilde geri çekiliyor: FED, 2019 yılı süresince 600 milyar dolar (her ay 50 milyar dolar) bilanço küçültmesine gidecek (kırmızı).

Haliyle, yakıtını bol, ucuz ve uzun vadeli likiditeden sağlayan küresel hisse senedi endeksleri, para musluğunun kısılması, ticaret savaşlarının yarattığı büyüyememe endişeleri, varlık fiyatlarının değerlemelerini baskılayarak, hisse senedi piyasalarında oynaklığı yılın son çeyreğinde artırdı. Bu durum, FED’in faiz artırımlarına rağmen, güvenli liman talebinin artmasına, yatırımcıların ABD tahvillerine yönelmesine neden olarak doların diğer gelişmiş para birimleri karşısında değer kaybına yeni senede neden olabilir.

|

EUR/USD

Bu beklentiler ışığında, 2019 yılında, ABD Doları’nın küresel anlamda değer kaybedeceğini, EUR/USD paritesinin ise 2018 yılı için hedef gösterdiğimiz 1,12’li seviyeleri büyük ölçüde yakalamamız ardından, 2019 yılında 1,20 seviyesine doğru atak yapacağını düşünüyoruz.

Vergi indirimlerinin yardımı ile tarihinin en şaşalı dönemlerinden birini yaşayan ABD ekonomisinin başta ticaret savaşları, öte yandan başlı başına potansiyel bir tehlike olan (belirsiz) ABD Başkanı Trump’ın son dönemde sertleşen duruşu, ABD ekonomisinin son yıllarda yakaladığı büyüme temasında ivme kaybı yaratacağını düşünüyoruz. Böyle bir ortamda, ister istemez FED’in ayağını gaz pedalından çekeceğini, ama bilanço küçültmeye devam edeceğini düşünüyoruz. FED’in faiz artırma ihtimalinin azalması, ABD Doları’nda değer kaybı yaratması gerekirken, küresel belirsizlikler nedeniyle, ABD Doları güvenli liman özelliğinden dolayı talep görmeye devam edeceğini de not etmek gerekiyor. 2019 yılında ABD ekonomisi açısından dikkat edeceğimiz yegane unsur, tahvil faizlerinin işaret ettiği ölçüde (verim eğrisinin yatay bir hal alması) resesyon riski yaşanıp yaşanmayacağıdır.

EUR/USD paritesi bu belirsizlik içinden sıyrılıp çıkabilmesi durumunda, grafikten de görüleceği üzere kırmızı çizgiyi sene içerisinde zorlayabileceğini düşünüyoruz. Lakin, belirsizlik o kadar yüksek ki, aşağıda görülen yeşil çizgi uçurum kadar uzak görünse de, pek de uzak ihtimal olmayabilir.

|

Hisse Senetleri

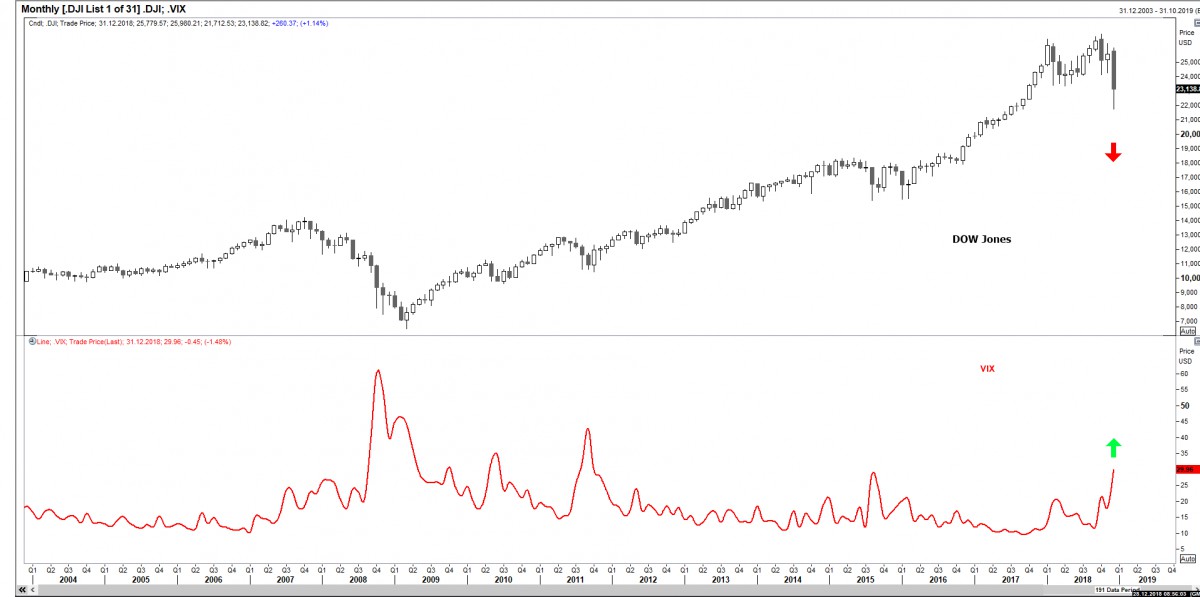

Dow Jones Sanayi endeksi, 2008 küresel kriz döneminden bu yana en kötü çeyreğeimza atarken, yatırımcıların tansiyonunu yansıtan korku endeksi (VIX), yükselmeyedevam ediyor. VIX’in 25 seviyesinin üzerine çıkması, yatırımcıların huzursuz olduğu yönünde yorumlanıyor. Hisse senedi piyasaları ile ilgili oldukça temkinli hatta negatifiz. Senelerdir devam eden soluksuz yükselişin, 2018 yılının son çeyreğinde yön değiştirmeye başladığını ve düşüş ivmesinin 2019 yılına da sarkacağını düşünüyoruz.

Finansal piyasaların kılavuz kargası S&P500 endeksi, 2009 yılında başlayan parasal genişleme sonrasında, 2018 yılının sonlarına kadar %340 getiriye ulaştı! (balon şiştikçe şişti). İçinde bulunduğumuz Aralık ayında ise satışların ivme kazandığını ve uzun senelerdir görülmediği kadar sert bir satış baskısı ile karşı karşıya kaldığımızı görüyoruz (zirveden yaklaşık %20 gerileme). 10 yıllık tahvil faiz getirisinin yıllık %3 olduğu bir ekonomide, bir çeyrekte %20 gerileme veya bir günde %5 yükseliş tarzında hareketleri pek de hayra alamet olarak yorumlamıyoruz.

2018 yılına damga vuran ticaret savaşları, küresel ekonomi açısından 2019’un da en büyük problemlerinden biri olmaya aday görünüyor. 2018’in özellikle 2. yarısında patlak veren ticaret savaşları, hisse senedi piyasaları üzerinde baskı kurmaya devam edeceğin düşünüyoruz. Çin’in ve para birimi Yuan’ın baskı altında kalması, emtia piyasaları için de sıkıntılı bir durum. “Yeni normal” olarak kabul gören ticaret belirsizliklerinin kısa vadede nihai çözüm bulması da pek beklenmiyor. Bu durum 2019’da küresel büyümeye ilişkin aşağı yönlü riskleri canlı tutuyor.

|

|

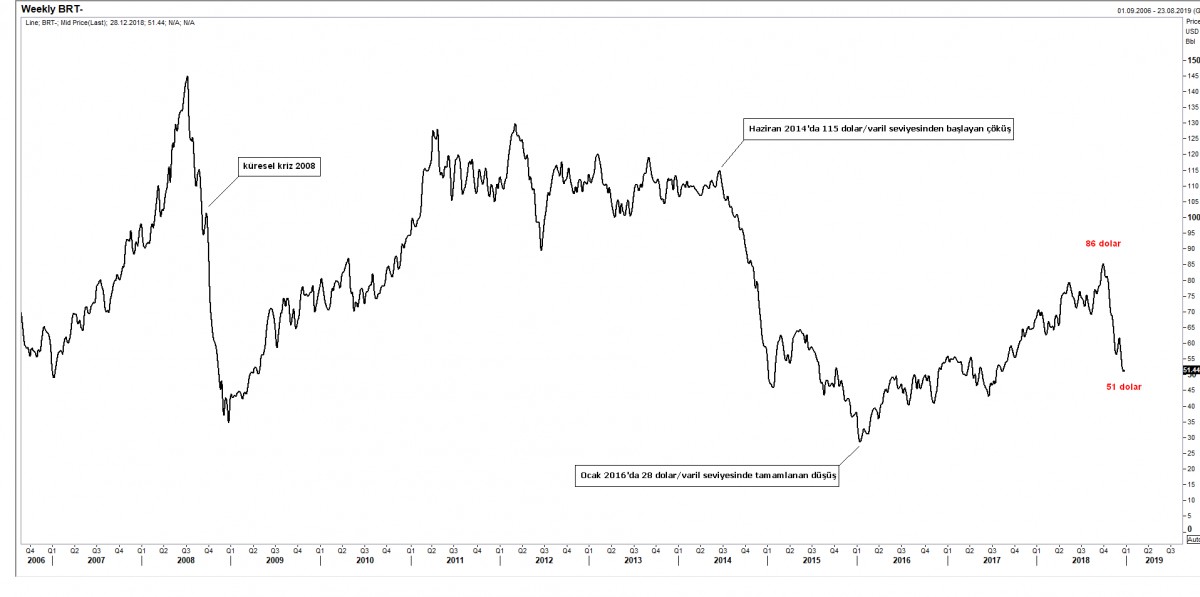

Emtia’dan al haberi: Çin nezle olursa, emtia fiyatları zatürre olur

Brent cinsi petrolün dolar cinsinden varil fiyatı, en kötü çeyreği tamamlamaya aday görünüyor. Emtia cephesinde son iki ayda yaşanan fiyat hareketlerini endişe ile takip ediyoruz. Ekim ayı başında 86 doları gören Brent cinsi ham petrol, iki buçuk ay sonra 50 dolara geriledi. Bu gerçekleşmeyi, dünya ekonomisinde sert bir yavaşlama riskinin fiyatlandığı yönünde okuyoruz. Endüstriyel maden fiyatları da petrol kadar sert olmasa da ekonomik yavaşlama riskini yansıtıyor. Mesela, ekonominin ana göstergesi olan Bakır yılı %20’ye yakın düşüşle tamamlıyor. Artan ekonomik ve siyasal riskler Altın’a yaramış gibi görünüyor. Aslında 2018 yılına girerken de riskli bir hava vardı, ancak kripto para birimleri kalabalıkların çılgınlığına dönüşen (sürü psikolojisi) bir talep patlamasını üzerine çekmişti. Kripto para balonu yıl içinde patlayınca, altın güvenli liman anlamında yegane park yerlerinden biri olarak kaldı. Mevcut belirsizliklerin sürmesi durumunda, 2019, altının yeniden parladığı bir yıl olabileceğini düşünüyoruz.

|

Dijital para birimleri

Dijital para birimleri piyasasının yarısına hükmeden Bitcoin, sene içerisinde 20bin dolara dayanan fiyatı ile tüm alt coinleri beraberinde sürüklese de, dijital para birimlerinin kaldırdığı toz bulutunun kısa sürede sönmesi sonrasında 3bin dolara kadar geriledi. Bu düşüş %80’den fazla bir gerilemeye tekabül ediyor. Sene başında 1 trilyon dolara yükselen dijital para birimlerinin piyasa kapitalizasyonu, bu günlerde 125 milyar dolara kadar geriledi. Para musluğunun kısılmaya başlaması, diğer bir deyişle, finansal koşulların zorlaşmaya başlaması nedeniyle, yatırımcılar haliyle riskli varlıklardan çıkmaya başladı. Devamında ticaret savaşı endişelerinin risk iştahını azaltması sonrasında, aşırıya kaçan fiyat davranışı da haliyle normalleşti. Dijital para birimlerinden ziyade, Blokzincir teknolojisinin (devriminin) daha da yaygınlaşması ile, başta Bitcoin olmak üzere, diğer sanal paralarının da ilerleyen yıllarda yeniden rağbet göreceğini düşünüyoruz. Kısa vade için herhangi bir majör beklentimiz bulunmuyor.

|

Altın: 2019 yılının favori enstrümanı

2019 yılında finansal koşulların daha da zorlaşacağı, belirsizliğin ise artacağını düşünüyoruz. Bu nedenle, 2019 yılında, altının portföylerde olacağına kesine gözüyle bakıyoruz. Teknik manada, 1,300 usd/ons seviyesinin aşılması (kırmızı) ilk alım seviyesi olarak karşımıza çıkacaktır. Akabinde ise asıl yükselişin 1,370 seviyesinin aşılması (mavi) ile başlayacağını düşünüyoruz. Formasyon hedefi olarak 1,500’lü seviyeleri kovalayacağız.

|

Sterlin ve Brexit

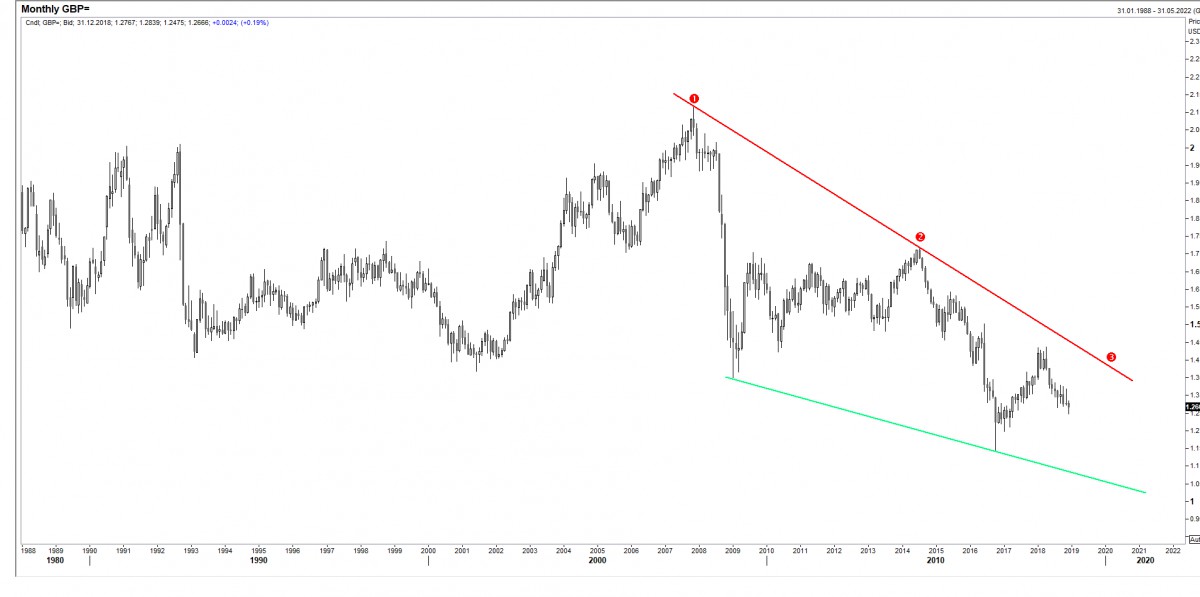

Tüm yılı Brexit belirsizliği ile geçiren İngiltere, kaotik bir tablo ve büyük bir karmaşa ile yeni yılı karşılıyor. Kuvvetle muhtemel, 29 Mart 2019 saat 14:00 itibarı ile İngiltere’nin AB ile boşanma sürecinin “anlaşmasız” bir şekilde olacağı ve bunun da beraberinde nasıl riskler doğuracağı, hem İngiltere, hem AB, hem de küresel ekonomi için tam olarak öngöremiyoruz. İngiltere’nin anlaşmasız bir boşanma durumunda ekonomik anlamda zorluklar yaşayacağı, ekonomisinin daralacağı (resesyona gireceği) beklentisi ana senaryomuzu teşkil ediyor. Yine de, İngiltere’nin hantal AB yapısının yükünden kurtularak, uzun vadede Brexit’in faydalarını göreceğini de düşünüyoruz. Nasıl mı? Örneğin, Çin gibi dünyanın büyüme motorunu temsil eden ve ilerleyen yıllarda tüketime geçecek devasa ekonomisine, AB kısıtlarından çıkıp, kendi ticaret anlaşmaları ile İngiltere’nin mal satacağını düşünüyoruz. Kısa vadeyi tam olarak öngöremesek de, uzun süredir değer kaybeden Sterlin’i satmaktansa, alım kollamanın ve kenarda beklemenin daha mantıklı olacağını düşünüyoruz. Olası bir “anlaşmalı” boşanma senaryosunda ise, Sterlin’in 2019 yılında iyi performans göstereceğine kesin gözüyle bakıyoruz.

GBP/TRY

TL’nin ciddi değer kaybı ile yaz aylarında 9,2 seviyesine varan bir yükseliş kaydeden GBP/TRY kuru, gerek TL’nin son dönemlerde daha istikrarlı bir seyir izlemesi, gerekse de GBP/USD paritesindeki Sterlin aleyhine gelişen Brexit süreci ile 6,5 seviyelerine kadar gerileyerek son 15 haftada kabaca %30 değer kazandı. GBP/TRY kurunda (kırmızı) düşüş trend çizgisi henüz aşılmış değil. Kuvvetle muhtemel, Brexit sürecine dair gelişmelerin dışarda, TL ile ilgili gelişmelerin ise içerde etkili olacağı paritede, bugün itibarı ile kabaca 6,70 seviyesini yön tayini için takip edeceğiz.

|

GBP/USD

Sterlin’i kolay günlerin beklemediği aşikar. Başbakan May’in siyasi geleceğinin dahi tehlikede olduğunu hissediyoruz. Gerek kendi partisi içinde, gerekse koalisyonun küçük ortağı olan İrlanda partisi DUP ve bizzat muhalefetten gelen baskıları göğüslemeye çalışırken, ufukta, ikinci bir Brexit referandumundan tutun, erken seçime kadar geniş bir yelpazede siyasi belirsizlikler görünüyor. Teknik manada, olumlu senaryoda, GBP/USD paritesinde yukarda 1,38 – 1,41 bandını hedefleyeceğiz (kırmızı). Olumsuz senaryoda ise, aşağıda sert değer kayıpları için büyük bir alan bulunuyor. Belki de insanlık tarihi, en önemli kırılımlarından birine tanıklık edecek. İngilizler belki de AB tabutuna son çiviyi çakacak!

|

Tahminler (kristal küre)...

Semiyolojiyi (gösterge bilim) çok iyi kullanan dünyaca ünlü “The Economist” dergisinin kapağı, yeni yılda yaşanacak gelişmeler hakkında önemli ip uçları veriyor. 2019 yılı için siyah zift gibi bir kapak ile karşımıza çıkması, son senelerde kullanmaya alışık olduğumuz klişeleşmiş “zor bir sene olacak” söyleminin bile yeterli ol(a)mayabileceğine işaret ediyor.

Yukarda, grafiksel olarak sıralamaya çalıştığım pek çok enstrümandan yola çıkarak, bizleri çok ama çok zor bir senenin beklediği aşikar. Böyle bir ortamda (yarının bile çok uzun bir zaman olduğu, öngörünün düşük seyrettiği günümüzde) tahminlerde bulunmak oldukça çok güç. Bu nedenle, nokta tahmini verme gayretine bürünüp amiyane tabir ile “sallamaktansa” yön tahmininde bulunmaya bülten boyunca gayret sarf ettik. Erkin Şahinöz ve Fatih Keresteci gibi bizlere göre daha kuvvetli modellere sahip kıymeti ve öngörüleri yüksek hocalarımız, 2019 yılında küresel bir ekonomik kriz ihtimalinin göz ardı edilmeyecek kadar yüksek olduğunu söylüyor! Bu nedenle, temkinli ve tedbirli stratejilerin elden geldiğince disiplinli bir şekilde izlenmesi gerektiğini düşünüyoruz. Uzun senelerdir, EUR negatif bir tona sahip olmamıza rağmen, 2019 yılı içerisinde EUR’yu portföylere ekleyeceğiz. AB ekonomilerinin zayıf kalacağını veya Avrupa Merkez Bankası’nın (ECB)’nin faiz artırma patikasından halen daha uzak olduğunu düşünsek de, FED’in ayağını gazdan çekeceğinin konuşulduğu bir ortamda, ABD Doları’nın göreceli olarak daha zayıf bir seyir izleyebileceğini ve bunun da EUR’yu yukarı itebileceğini düşünüyoruz. Yeni yılda Brexit’in prangalarından kurtulması durumunda, Sterlin’in değerleneceğini tahmin ediyoruz. Netice itibarı ile, yılın ikinci çeyreğine, Sterlin, artık Brexit stresinden öyle ya da böyle arınmış olarak girecek. Her ne kadar, güvenli liman olarak dünyada sığınacak enstrüman sınıfında ABD tahvilleri tartışmasız ilk sırayı alsa da, 2019 yılı için pek çok analist gibi Altını favori enstrüman olarak portföylere ekleyeceğiz. Yurtdışı tahminlerimizi burada sonlandırarak Türkiye cephesine yönelik beklentilerimizi de ele almak isteriz.

Yılın ilk çeyreğinin, her seçime soyunan siyasi otoritenin tercihi gibi, tüketici cephesine moral olacak, bütçe harcamalarını artıracak ve güven endekslerini yukarı çekecek popülist politikalar ile geçeceğini düşünüyoruz. Bu nedenle, FED’in agresif faiz artırım söyleminden sıyrıldığı, petrolün gerilediği bir ortamda, Türkiye ekonomisi bir müddet de olsa nefes alabilir. Lakin unutulmamalıdır ki, 2008 krizinde de petrolün varil fiyatı 35 dolara gerilemiş, Türkiye ekonomisi %4,7 küçülmüş, USD/TRY kuru ise 1,1 seviyesinden 1,8 seviyesine kadar yükselmişti. O nedenle, petrol fiyatlarında düşüşün azı karar, çoğu ise küresel anlamda işlerin iyiye gitmediği olarak algılanarak zarar olarak karşımızaçıkacaktır.

TCMB’nin %24 olan politika faizi, TL’nin koruma kalkanını bir müddet daha güçlü tutmaya veya kur cephesinde göreceli sakinliği korumaya yetebileceğini düşünüyoruz. Yukarda da değindiğimiz üzere, gerek FED’in ayağını gaz pedalından çekmesi, gerekse de petrol fiyatlarında düşüş TL’yi kısmen de olsa destekliyor. Peki ama nereye kadar? Yerel seçimleri yapılacağı 31 Mart tarihi, dışarda ise 29 Mart tarihinde yaşanacak AB ile İngiltere’nin boşanma hadisesi, içerde ve dışarda tansiyonun artmasına neden olarak (risk iştahının azalması) TL üzerinde sert bir satış baskısı kurabilir. Yurtdışında, önde gelen borsaların olumsuz seyri, içerde de BİST100 için olumlu konuşmamızı engelliyor. Her ne kadar BİST100 dolar bazında oldukça ucuzlasa da, majör anlamda hikayesi olmayan Türkiye’nin yatırımcı çekmede zorlanacağını düşünüyoruz. Son dönemlerde, Hazine ihalelerinde piyasa dostu olmayan uygulamalar ile ihale faizlerini düşük gösterme isteği, kısa vadede faiz düşüşü yaşanmasına neden olsa da, orta ve uzun vadede bu önlemlerin işe yaramayarak faizleri daha da yukarı itebileceğini düşüyoruz. Hülasa, yılın ilk çeyreğinin büyük kısmında, sorunların düşük frekansta kalacağını, sçimlere yakın bir zaman kala veya ikinci çeyreğin ise oldukça zorlu geçeceğini öngörüyoruz. Seçim sathında, bütçe dinamiklerinde yaşanacak bozulma ve kazasız bitmeyeceğini düşündüğümüz Brexit süreci nedeniyle yaşanacak riskten kaçış süreci, USD/TRY kurunda tarihi seviyelerin bir kez daha test edilmesine, hatta geçilmesine neden olabileceğini öngörüyoruz. İkinci çeyrekte, yaşanabilecek olası bir yeni kur şoku, enflasyon cephesine yeniden geçişkenlik sağlayarak faiz oranlarının yeniden artırılma ihtiyacını bile ön plana çıkarabileceğini düşünüyoruz. Bu minvalde, yılın üçüncü çeyreği yeniden yara sarma; dördüncü çeyreğinin ise toparlanma (büyüme kıpırtıları) adımları ile geçeceğini düşünüyoruz.

Portföy dağılımı anlamında, 100 TL’lik bir portföyün yarısının kısa vadeli TL banka mevduatında, diğer yarısının ise %10 USD, %15 GBP, %15 EUR ve %10 altın olmak gelişmeleri gözeterek (ağırlıkları değiştirerek) modelleyeceğiz.

Unutmayın ki, güzel günler bize gelmez, biz onlara yürüyeceğiz. Unutmayın ki, para her zaman kazanılabilir. Önemli olan iç huzur, aile saadeti ve sağlıktır. Bunlar olmadan para sadece rakamsal bir değerdir. Mutlu seneler...